稀土元素具有优异的光、电、磁等特性,广泛应用于新能源、新材料、生物医药、航空航天和国防军工等尖端科技领域,对各国战略性新兴产业的发展具有重要战略意义(陈乔等,2022)。当今正遇百年未有之大变局和大国博弈竞争加剧期,稀土资源被赋予的战略价值远超其经济价值(高风平等,2019)。美国地质勘探局(USGS)公布的数据显示,2022年全球稀土资源总储量约为1.3亿t,其中我国稀土储量约为4 400万t,占全球总储量的33.8%。自20世纪90年代起,我国承担着全球80%以上的稀土原材料供应,而中重稀土的供给量更是超过90%(何宏平等,2022)。但是,我国稀土资源的禀赋及市场份额优势并未转化为贸易竞争优势。目前,我国稀土产业面临无偿承担稀土环境成本(高风平等,2019)、定价权缺失(于左等,2013;郑国栋等,2021)、贸易地位多元化稀释(李航飞等,2023)和内部市场分散无序(王正明等,2014)等问题,反映出我国稀土贸易存在严重的市场失灵、国际市场势力缺失(朱学红等,2018)以及国内稀土产业链垂直一体化不足(孙菁靖等,2019)等问题,这些问题削减了我国在全球稀土贸易市场的份额和竞争力,阻碍了我国稀土产业可持续高质量发展。通过分析全球稀土贸易格局演变规律及竞合特征,能够揭示稀土供应链中的风险因素及资源互动等信息,了解参与者的角色和权力结构,预测稀土贸易中的合作机会、风险源、潜在伙伴以及产业制约瓶颈,从而增强本国稀土企业的全球竞争力和市场话语权(袁中许,2019)。

以往研究表明,各国间的稀土贸易利益网络复杂且重叠交织(Ge et al.,2016),贸易网络呈无标度网络属性(汤林彬等,2022);市场结构具有明显的垄断特征(Hou et al.,2018),各国稀土贸易规模有所增长,贸易空间外扩向多极化发展(陈乔等,2022),整体上稀土贸易格局分散且不稳定(邬佩琳,2014;Wang et al.,2019);贸易格局处于动态演变之中(吴一丁等,2023),其核心结构也在动态调整(庄德林等,2022),逐渐形成了东亚、欧洲、北美和澳大利亚四大稀土贸易中心(Xia et al.,2023)。从贸易产品价值来看,稀土产品价值主要集中在上游和下游产品中。上游产品贸易中,德中澳美占绝对优势地位,拥有较大的贸易控制权(Zuo et al.,2022)。稀土矿产的进口竞争关系日渐复杂,竞争规模扩张且全球化程度加深(祝孔超等,2022)。中游产品贸易呈多元化和分散化趋势(Yu et al.,2022),其中欧美国家的空心化趋势日益突出(Zuo et al.,2022),亚洲地区逐渐成为全球核心区域(Yu et al.,2022)。下游产品贸易中,稀土永磁材料占稀土整体消费价值的九成以上(郑国栋等,2021),我国凭借资源禀赋优势成为永磁材料出口大国,但由于技术研发与新兴产业需求不匹配,我国也成为进口大国(倪娜等,2019)。

梳理已有文献发现,当前学术界有关稀土贸易演变和稀土产品价值等领域的研究成果相对丰硕,但立足全产业链视角,分析全球稀土贸易格局及贸易参与者之间竞争性和依存性的研究相对缺失。在地缘政治影响之下的全球稀土贸易竞合关系呈何种演化趋势?不同国家(地区)之间的贸易竞合关系对全球稀土供应链的韧性将产生怎样的影响?我国在稀土贸易中的竞争地位及贸易伙伴依赖关系网络特征如何?上述问题的解答对新发展格局下稀土贸易强国建设至关重要。为此,以稀土全产业链中各阶段产品的贸易数据为基础,利用复杂网络分析法研究全球稀土贸易格局的演化特征,并引入竞争强度指数和相互依存指数,进一步厘清稀土贸易中的竞争和依存关系,对提升我国稀土贸易竞争力和推动稀土产业高质量发展具有重要战略意义。

1 研究方法与数据来源

1.1 研究方法

(1)聚集性

①网络密度:是测度网络中各节点间联系紧密程度的指标。计算公式如下:

式中:D为网络密度;L为网络中实际存在的边数;g为网络中节点数目。

②聚类系数:是指测度一个节点的邻接节点之间相互连接的平均概率,聚集系数越高,节点间的联系越紧密,网络整体的连通性越好。计算公式如下:

式中:

③平均最短路径长度:是指测度网络中所有节点对之间最短路径经过边数的平均值。计算公式如下:

式中:P为平均最短路径长度;

④“小世界性”指标:用于检测稀土贸易网络是否具有“小世界”特性。计算公式如下:

式中:

(2)中心性

①PageRank算法:用于评估节点在网络中的重要程度,通过迭代计算节点的PageRank值得到每个节点的重要性,每个节点的PageRank值均会根据其相邻节点的PageRank值进行更新。计算公式如下:

式中:

②接近中心度:用于描述一个节点与其他节点之间的直接距离,接近中心性越大,说明访问其他节点的效率越高。计算公式如下:

式中:

③中介中心度:用于测度一个节点位于最短路径的数量,经过一个节点的最短路径越多,该点的要素流通和中介能力越强。计算公式如下:

式中:

(3)社区划分

用于衡量贸易网络社区划分情况的方法。基于模块度算法(Newman,2004)的社区划分,指标的结果值越大,表明所检测的网络社团符合内部链接紧密、外部链接松散的特征,社区划分质量越高。计算公式如下:

式中:M为模块度;m为稀土网络贸易总额;

(4)竞争强度指数

随着稀土在科技创新领域的战略意义日益凸显,各国(地区)对稀土资源的储备及应用需求大幅提升,但囿于稀土资源的稀缺性,国家(地区)之间形成了激烈的稀土进口竞争关系。借鉴祝孔超等(2022)和Zhang(2019)的研究,构建稀土贸易竞争强度指数,分析全球稀土贸易竞争格局的变迁,计算公式如下:

式中:

(5)相互依存指数

相互依存指数,是用于分析国家(地区)在稀土贸易中相互依存关系的重要衡量指标,借鉴“Grubel-Lloyd”指数(Grubel et al.,1975)和夏启繁等(2022)的研究方法,构建稀土贸易相互依存指数公式,表示为

式中:

1.2 研究对象与数据来源

参考庄德林等(2022)的分类方法,按照稀土产业的加工流程及产品附加值,将稀土产业链划分为采选加工、材料加工和应用加工等3个环节,对应的产品分别为初级产品、中级产品和制成品。依据HS2002六位编码选取稀土矿石(HS253090)代表稀土初级产品(陈乔等,2022);稀土金属矿物及其他化合物(HS280530、HS284690、HS284610和HS720299)代表中级产品;稀土发光体和稀土磁体(HS320650和HS850511)代表制成品。研究数据均来自联合国商品贸易统计数据库(UN-Comtrade Database)1999—2022年全球稀土产品贸易数据,实证部分所有指标的计算均通过Python编程实现。

2 全球稀土贸易格局演化分析

2.1 全球稀土贸易结构演化特征

(1)整体演化特征

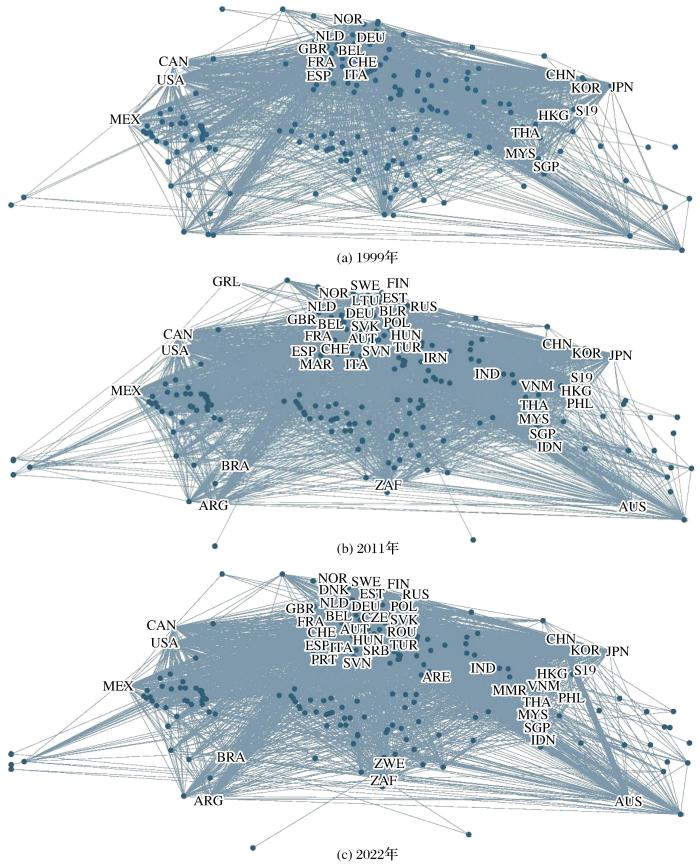

伴随稀土资源对各国战略性新兴产业发展的重要性日益突出,越来越多的国家参与到全球稀土贸易之中,其贸易网络日趋紧密且规模呈稳定增长态势。1999—2022年全球参与稀土贸易的国家(地区)从189个上升至234个,参与者数量大幅增加,参与率提高了23.81%。从1999—2022年全球稀土贸易分布情况(图1)来看,贸易网络节点之间的连线密度不断攀升,节点数目稳步增长,表明全球稀土贸易网络在地理空间上在不断延伸,覆盖面积也在扩大。

图1

图1

1999年、2011年和2022年全球稀土贸易网络分布图

Fig.1

Distribution maps of global rare earth trade networks in 1999,2011 and 2022

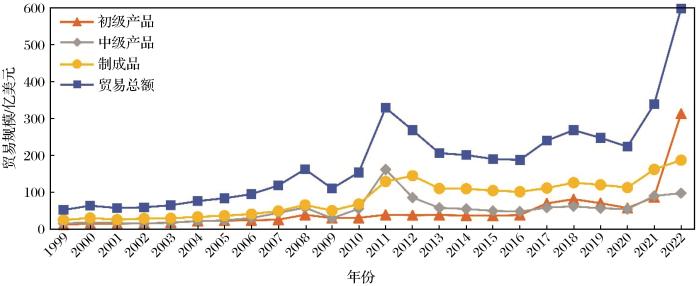

从1999—2022年全球稀土贸易规模的变动情况(图2)来看,近20年来,全球稀土贸易规模不断扩张,且整体呈稳步增长趋势,到2022年全球稀土贸易规模高达600亿美元。在稀土贸易产业链中,制成品贸易贡献最大,其贸易额平均占比基本维持在46.57%,表明稀土贸易消费价值主要体现在制成品中。纵观稀土贸易网络发展全过程,2011年之后出现了一次“断崖式”下跌,其主要原因是2011年我国实施了“稀土出口配额”政策,我国稀土全球供应量急剧减少。此后,由于我国在稀土出口配额管制案中败诉,我国被迫取消稀土管制政策,放宽稀土出口贸易;加之美国、日本和欧盟等国家通过寻找稀土替代供应商和回收利用等方式来提升全球稀土供应量,稀土贸易规模逐步回升,2021年全球稀土贸易重回300亿美元规模水平,2022年贸易规模同比增长将近1倍,主流稀土产品价格上涨明显。究其原因,伴随新兴国家崛起和全球能源低碳转型(吴一丁等,2023),稀土的需求量不断加大(汪鹏等,2021),驱使稀土开采和贸易量持续快速增长;另外,稀土二次资源回收利用产业发展不仅增加了稀土供应量(张惠等,2022),而且加速了全球稀土贸易规模扩张。

图2

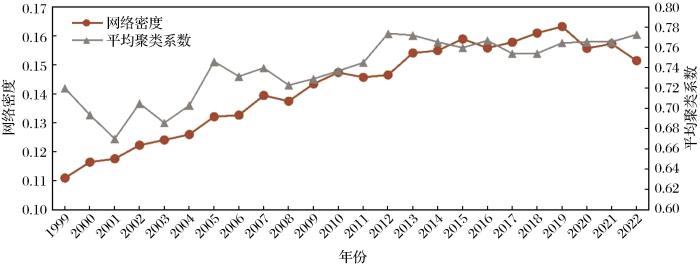

从全球稀土贸易网络密度(图3)来看,1999—2022年稀土贸易网络密度从0.111增长至0.151,表明稀土贸易网络的联通性和可达性逐步增强,网络中的节点连接更加紧密。其中,1999—2019年稀土贸易网络密度整体呈波动上升趋势,贸易网络节点数量增长更快,贸易覆盖范围更广,贸易联系更加紧密,表明稀土相关产业发展迅猛,使稀土需求量快速增加,成为全球稀土贸易扩张的强大驱动力。2020—2022年,稀土贸易网络密度呈波动下降趋势,究其原因,可能是新冠疫情爆发导致全球经济增长放缓,世界各国(地区)普遍采取贸易保护主义政策,助推了“逆全球化”、“种族主义”发展势头。在此背景下,尽管稀土贸易网络规模不断扩大,但贸易联系数量的增速却相对缓慢,从而导致稀土贸易网络整体密度下降。

图3

图3

1999—2022年全球稀土贸易网络密度和平均聚类系数变化情况

Fig.3

Variation of density and average clustering coefficient of global rare earth trade network from 1999 to 2022

从全球稀土贸易网络平均聚类系数(图3)来看,稀土贸易网络的平均聚类系数整体呈波动上升趋势,平均聚类系数值介于0.670~0.774之间,尤其在2012年之后,网络的平均聚类系数基本维持在0.75以上水平,表明稀土贸易网络中国家(地区)之间的贸易互动多且频率高;同时,网络中较多的三角形链接结构,意味着信息在节点之间的传播更容易,网络内部的联系也更紧密。此外,较高的平均聚类系数表明稀土贸易网络具有较强的韧性,即网络中存在着多条路径,网络连通性较好,即使网络中个别节点之间贸易联系断裂,网络仍能保持连通性。随着稀土贸易互动加深,贸易联盟产生,这虽能使稀土贸易网络的聚集性得到进一步增强,但在研究年限中伴随稀土贸易参与者的新加入或退出,又会导致稀土贸易网络分散度的上升,从而造成平均聚类系数处于波动状态。

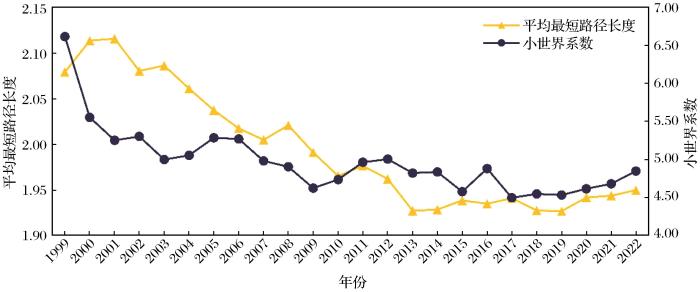

从稀土贸易网络的平均最短路径长度(图4)来看,1999—2022年全球稀土贸易网络的平均最短路径长度由2.116下降至1.950。其中,以2013年为“分水岭”,之前的贸易网络平均最短路径长度呈波动下降趋势,之后的整体网络平均最短路径基本维持在1.936水平。究其原因可能是,2013年我国实施稀土管制,推动了其他国家(地区)加速寻找稀土材料替代供应商,网络中的贸易联系和贸易节点数量同步增长,从而导致2013年之后网络的平均最短路径长度呈现出平稳变化趋势。此外,稀土贸易网络的平均最短路径长度逐渐下降并维持在较低水平,表明稀土贸易网络具有较高的贸易实现效率,新加入的节点在网络中创造了更多新的链接和路径,节点之间建立联系和互动的路径选择更多,意味着网络信息传输效率更为高效,交流与合作愈加便捷。

图4

图4

1999—2022年全球稀土贸易网络平均最短路径长度和小世界系数变化情况

Fig.4

Variation of average shortest path length and small world coefficient of global rare earth trade network from 1999 to 2022

综合稀土贸易网络的平均聚类系数和平均最短路径长度2项指标,测度全球稀土贸易网络是否具备“小世界”特性(图4)。1999—2022年全球稀土贸易网络的小世界系数均大于1,最小值为4.497,表明稀土贸易网络具有典型的“小世界”网络特征。稀土贸易网络的小世界性指标值一直维持在较高水平,进一步验证了前述有关稀土贸易网络具有“联系紧密、信息传播流畅和贸易互动效率高”等特性的结论。

(2)全球稀土贸易网络核心节点分析

为进一步揭示世界各国在稀土贸易网络中的角色地位,运用PageRank、接近中心性和中介中心性3项指标分别衡量个别国家(地区)在稀土贸易网络中的影响力。

从PageRank测算结果(表1)来看,总体上,全球稀土贸易网络中PageRank值排名前十的国家相对固定,但不同时期略有变动。中国、美国、日本、德国、法国和西班牙等国家的PageRank排名一直稳居高位,贸易地位相对稳定,澳大利亚、巴西、印度和土耳其等国家的稀土贸易地位有所提升,荷兰、意大利、英国和马来西亚等国家的贸易地位则有所下降。PageRank值越高,说明节点在贸易网络中的影响力越大,该国家(地区)的贸易措施对整个网络的稳定性发挥着关键作用。从PageRank差值比较来看,研究期内的指标最大值与最小值之间的差值不断扩大,由1999年的0.082逐渐上升至2022年的0.272。此外,从PageRank值达到0.01水平的国家(地区)数量来看,1999年有21个国家(地区)参与稀土贸易,占全球稀土贸易总量的87%;2022年缩减至15个,占据全球稀土总量为87%。上述2项数据表明,稀土贸易不平衡现象愈演愈烈,即少数国家占据着大部分稀土贸易活动。

表1 1999—2022年PageRank排名前10位国家(地区)

Table 1

| 年份 | 国家(地区) | PageRank | 年份 | 国家(地区) | PageRank |

|---|---|---|---|---|---|

| 1999 | 日本 | 0.106 | 2015 | 中国 | 0.173 |

| 美国 | 0.104 | 德国 | 0.111 | ||

| 中国 | 0.084 | 日本 | 0.064 | ||

| 德国 | 0.066 | 美国 | 0.057 | ||

| 法国 | 0.045 | 西班牙 | 0.026 | ||

| 英国 | 0.035 | 法国 | 0.024 | ||

| 荷兰 | 0.027 | 中国香港 | 0.024 | ||

| 韩国 | 0.025 | 瑞士 | 0.021 | ||

| 西班牙 | 0.025 | 荷兰 | 0.02 | ||

| 意大利 | 0.024 | 马来西亚 | 0.02 | ||

| 2007 | 中国 | 0.149 | 2022 | 中国 | 0.286 |

| 日本 | 0.094 | 澳大利亚 | 0.141 | ||

| 德国 | 0.065 | 德国 | 0.066 | ||

| 美国 | 0.059 | 美国 | 0.041 | ||

| 西班牙 | 0.045 | 日本 | 0.038 | ||

| 法国 | 0.038 | 法国 | 0.022 | ||

| 意大利 | 0.025 | 西班牙 | 0.02 | ||

| 土耳其 | 0.023 | 土耳其 | 0.016 | ||

| 英国 | 0.023 | 巴西 | 0.015 | ||

| 荷兰 | 0.022 | 印度 | 0.014 |

从世界各国的接近中心性测算结果(表2)来看,世界各国(地区)的接近中心性的数值分布相对均匀,没有明显的极端值。在接近中心性排名前10位的国家(地区)中,德国、美国、中国、加拿大和法国等国家(地区)一直居于高位,处于稀土贸易网络的中心位置,具有更快地访问网络中其他节点的能力,故在信息传播及资源分发方面具有更高的效率。对比单个节点的变化情况,大部分国家(地区)的接近中心性波动平稳,而中国的接近中心性一直处于上升趋势,说明我国在稀土贸易中的地位越来越重要,影响力也越来越大。此外,横向对比1999—2022年稀土贸易网络的接近中心性排名发现,排名前10位的国家(地区)变动较大,这说明稀土贸易网络处于动态变化中,不同国家(地区)之间的贸易关系在不断变化,贸易关系的建立和消失会直接导致接近中心性的变动。

表2 1999—2022年接近中心性排名前10位国家(地区)

Table 2

| 年份 | 国家(地区) | 接近中心性 | 年份 | 国家(地区) | 接近中心性 |

|---|---|---|---|---|---|

| 1999 | 德国 | 0.752 | 2015 | 荷兰 | 0.85 |

| 美国 | 0.723 | 中国 | 0.84 | ||

| 英国 | 0.715 | 德国 | 0.793 | ||

| 法国 | 0.689 | 美国 | 0.793 | ||

| 荷兰 | 0.674 | 加拿大 | 0.762 | ||

| 中国 | 0.662 | 法国 | 0.749 | ||

| 意大利 | 0.657 | 英国 | 0.736 | ||

| 西班牙 | 0.646 | 西班牙 | 0.71 | ||

| 日本 | 0.639 | 印度 | 0.707 | ||

| 印度 | 0.633 | 比利时 | 0.691 | ||

| 2007 | 中国 | 0.798 | 2022 | 中国 | 0.86 |

| 德国 | 0.775 | 加拿大 | 0.768 | ||

| 美国 | 0.755 | 德国 | 0.76 | ||

| 英国 | 0.734 | 法国 | 0.752 | ||

| 加拿大 | 0.708 | 美国 | 0.749 | ||

| 法国 | 0.696 | 荷兰 | 0.731 | ||

| 意大利 | 0.687 | 印度 | 0.71 | ||

| 西班牙 | 0.685 | 土耳其 | 0.71 | ||

| 比利时 | 0.681 | 比利时 | 0.707 | ||

| 印度 | 0.678 | 英国 | 0.689 |

从中介中心性的测算结果(表3)来看,世界各国(地区)的中介中心性差异较大,且在研究期内中介中心性排名前10位的国家(地区)变动较大。从中介中心性的排名情况来看,1999—2022年的前半段,美国、德国、英国和中国等国家始终占据排名高位,而在研究期的后半段排名情况变化相对复杂。究其原因,可能是因为在2011年中国实施稀土出口管制,西方国家开始在全球范围构建稀土生产替代多元化格局,新的贸易联系建立促进了稀土贸易网络的规模进一步扩张,但也使得稀土上游产品的竞争关系愈演愈烈,网络拓扑结构不断调整,导致中介中心性的排名出现大幅波动。综合PageRank与中介中心性的测算结果来看,美国、中国、法国和德国等国家(地区)同时具有较高的PageRank值和中介中心性,说明上述国家(地区)对稀土贸易网络具有较强的控制力,不仅在网络中具有很多的连接,而且连接来自于其他重要的节点,同时还处于网络中关键“桥梁”位置,在稀土贸易网络中拥有更多话语权,对贸易网络的稳定性和发展具有重要影响。

表3 1999—2022年中介中心性排名前10位国家(地区)

Table 3

| 年份 | 国家 (地区) | 中介中心性 | 年份 | 国家(地区) | 中介中心性 |

|---|---|---|---|---|---|

| 1999 | 美国 | 0.144 | 2015 | 荷兰 | 0.114 |

| 德国 | 0.140 | 中国 | 0.095 | ||

| 英国 | 0.122 | 美国 | 0.075 | ||

| 法国 | 0.073 | 加拿大 | 0.075 | ||

| 中国 | 0.065 | 法国 | 0.059 | ||

| 印度 | 0.054 | 新西兰 | 0.053 | ||

| 荷兰 | 0.051 | 德国 | 0.053 | ||

| 西班牙 | 0.045 | 英国 | 0.042 | ||

| 日本 | 0.039 | 中国台湾 | 0.033 | ||

| 意大利 | 0.036 | 比利时 | 0.029 | ||

| 2007 | 中国 | 0.106 | 2022 | 中国 | 0.143 |

| 德国 | 0.099 | 美国 | 0.082 | ||

| 美国 | 0.092 | 加拿大 | 0.078 | ||

| 英国 | 0.064 | 法国 | 0.076 | ||

| 加拿大 | 0.060 | 德国 | 0.045 | ||

| 新西兰 | 0.046 | 印度 | 0.045 | ||

| 印度 | 0.044 | 荷兰 | 0.039 | ||

| 比利时 | 0.041 | 土耳其 | 0.032 | ||

| 法国 | 0.037 | 韩国 | 0.030 | ||

| 土耳其 | 0.026 | 南非 | 0.029 |

2.2 全球稀土贸易网络社区划分情况

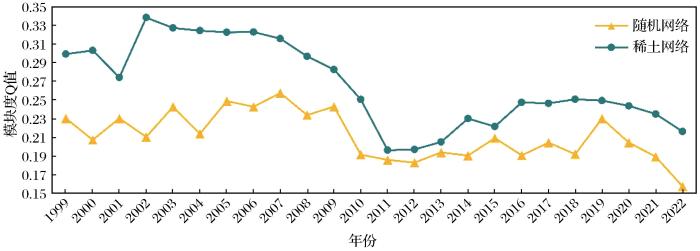

基于模块度社区发现算法,对全球稀土贸易网络进行社区划分,能够深入分析稀土贸易网络的组织结构特征。1999—2022年,全球稀土贸易网络的模块度值及其同等规模随机网络的平均模块度值的变化情况如图5所示。通过对比稀土网络与随机网络的模块度值发现,在整个研究期内,稀土网络的模块度值均大于同等规模随机网络的平均模块度值,说明社区划分的结果较为合理。从时间延伸视角来看,稀土网络的模块度值呈现波动下降态势,这可能与稀土贸易网络内部贸易联系变动和社区结构演化有关,节点之间贸易联系变动及贸易权重的重新分配可能会导致社区分裂和模块度减小。另外,稀土网络模块度值呈下降趋势,表明稀土网络中的节点分布更加均匀,节点没有明显地倾向于聚集在特定的社区内,这种变化可能是世界各国(地区)实行的稀土多元化供应政策所致,即在采购渠道、生产基地、技术研发和国际合作等方面采取多种来源和多种方式的策略,降低对单个国家(地区)的依赖性。多元化供应政策可以引入更多、覆盖范围更广的供应商,使得贸易网络中节点分布更加均匀。

图5

图5

1999—2022年全球稀土贸易网络及其同等规模随机网络模块度值变化

Fig.5

Variation of modularity value of global rare earth trade network and its equivalent scale random network from 1999 to 2022

基于社区内部节点间的连接紧密性强于社区外部原则,全球稀土贸易网络可大致划分为5个社区,即1999年、2007年、2015年和2022年4个时间截面的社区划分结果(表4)。

表4 1999—2022年全球稀土贸易网络社区划分结果

Table 4

| 年份 | 社区1 | 社区2 | 社区3 | 社区4 | 社区5 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 节点数量/个 | 主要节点 | 节点数量/个 | 主要节点 | 节点数量/个 | 主要节点 | 节点数量/个 | 主要节点 | 节点数量/个 | 主要节点 | |

| 1999 | 83 | 德国、法国、英国、荷兰、西班牙、意大利等 | 41 | 美国、墨西哥、巴西、加拿大等 | 43 | 中国、日本、韩国、新加坡、泰国等 | 12 | 俄罗斯、爱沙尼亚、巴拿马、白俄罗斯等 | 10 | 澳大利亚、沙特阿拉伯、新西兰等 |

| 2007 | 103 | 德国、西班牙、法国、意大利、土耳其、英国、荷兰等 | 45 | 美国、墨西哥、加拿大等 | 30 | 中国、日本、泰国、韩国、马来西亚、澳大利亚等 | 13 | 俄罗斯、爱沙尼亚、立陶宛等 | 23 | 印度、南非、肯尼亚、斯里兰卡、津巴布韦等 |

| 2015 | 89 | 德国、西班牙、法国、瑞士、荷兰、意大利、土耳其等 | 45 | 美国、墨西哥、俄罗斯、加拿大等 | 45 | 中国、日本、马来西亚、泰国、韩国、菲律宾等 | 34 | 印度、南非、阿联酋、赞比亚、津巴布韦、伊朗等 | 3 | 科特迪瓦、布基纳法索、马里 |

| 2022 | 126 | 德国、法国、西班牙、土耳其、印度、瑞士等 | 37 | 美国、墨西哥、加拿大、中国台湾等 | 30 | 中国、澳大利亚、巴西、韩国、缅甸、尼日利亚等 | 14 | 日本、菲律宾、越南、马来西亚、泰国、中国香港等 | 9 | 南非、津巴布韦、莫桑比克等 |

从社区内部组成情况来看:在社区1中,德国、西班牙和法国等国家的核心地位稳定,对社团内部结构的稳定性起着关键作用。社区1内部节点数目的波动幅度较大,说明社区具有开放性特征,但也侧面反映出社区外部节点的变动较大。在社区2中,基本形成了以美国、墨西哥和加拿大等国家为核心的组织结构,核心节点稳定,社区内部节点数目稳定,表明社区2内部的贸易关系密切,网络结构稳定且能够应对外部变化的影响。在社区3中,中国是唯一稳定的核心节点,除中国以外,社区内其他节点的贸易地位变动性大。其中,日本的变化最明显,其前期一直稳居社区3的核心位置,但在近期的社区划分中被归为其他社区,说明社区3对外具有极强的开放性,社区内部并没有形成固有的连接模式和固化的利益集团,社区内部成员之间的贸易活跃,且内部成员与外部保持着强烈的互动关系。社区4和社区5的整体贸易规模较小,内部成员构成复杂多变,不存在特定的核心成员,这种社区结构的形成可能与稀土贸易中存在临时性的合作有关。从地理空间的角度来看,相比亚洲地区,欧美地区社团的演变更具有连续性,且社团内部核心国家之间的捆绑关系更牢固,亚洲国家则相对分散,尚处于高度变化之中。通过分析稀土网络的社区结构演变特征,认为世界稀土贸易网络还在不断发展和演变,网络内部结构组合与分裂并行。

综合来看,全球稀土贸易网络的社区结构处于不断发展和演变中,其中社区1和社区2的内部核心主干结构稳定;其余社区的主干成员并不稳定,表现出易受市场波动影响,稀土贸易网络中的新增参与者对其原有贸易联系的冲击较大,内部结构具有较低的稳健性。

3 全球稀土产品贸易竞合关系

3.1 全球稀土贸易竞争格局

(1)全球稀土贸易竞争水平演变特征

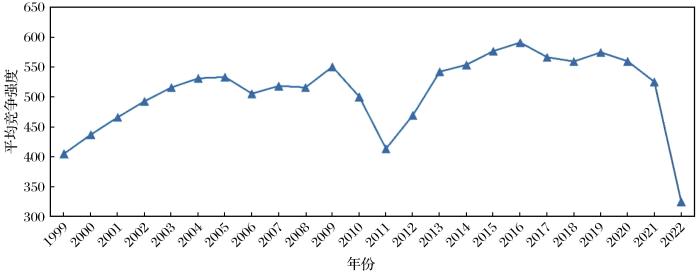

1999—2022年,全球稀土贸易规模迅速扩张,贸易中的竞争关系增多,竞争状况更加复杂。从全球稀土贸易的平均竞争强度变化情况(图6)来看,在研究期内,全球稀土贸易的平均竞争水平出现了2次“驼峰型”变化:①1999—2011年,稀土贸易的平均竞争水平呈先升后降的“倒V”型变化趋势,到2011年降至该时期最低谷,平均竞争水平值为413.40;②2012—2022年,稀土贸易的平均竞争强度再次回升至较高水平,平稳波动一段时间后开始下降,尤其是经历3年疫情的冲击,到2022年稀土贸易的平均竞争强度水平降至整个研究时期内最低谷,其贸易竞争水平值为324.96。在2011年和2022年2个时间节点上,全球稀土贸易规模均达到短时期内的峰值,但稀土贸易竞争强度却是该时期的最低水平。究其原因,可能是2010年我国稀土出口总量减少引起全球稀土价格上涨,促进了稀土贸易规模逐渐壮大。尽管我国实行了稀土配额制度,但在短期内无法建立起替代性的稀土供应链,我国仍然占据全球稀土产量的主导地位,致使全球稀土市场份额重新分配,随着市场集中度增加,稀土市场竞争减弱。2011年之后,随着多元稀土供应链重构及中国稀土出口管制的取消,全球稀土价格回落,稀土市场供应源增加,稀土竞争强度有所上升。近2年,随着多元化稀土供应格局的形成,新的贸易联系建立,原有贸易格局被打破,原本紧张的竞争关系得到缓解,故稀土贸易网络的平均竞争强度有所下降。

图6

图6

1999—2022年全球稀土贸易网络平均竞争强度变化情况

Fig.6

Variation of average competition intensity of global rare earth trade network from 1999 to 2022

(2)世界各国(地区)稀土贸易竞争强度

从1999—2022年世界稀土贸易的竞争强度排名前15位的国家(地区)(表5)来看,稀土贸易的竞争强度排名在不同年份之间存在轻微波动,但是并未出现明显变化。其中,美国、德国和日本等国家一直处于领先地位;法国、西班牙、荷兰和瑞士等国家的竞争力稍显不足,排名变动频繁;比利时、新加坡、挪威、泰国和马来西亚等国家在各年份的排名有所变化,但基本维持在比较靠前的位置。

表5 1999—2022年竞争强度排名前15位的国家(地区)

Table 5

| 排序 | 各年份排名情况 | |||||

|---|---|---|---|---|---|---|

| 1999 | 2004 | 2009 | 2014 | 2019 | 2022 | |

| 1 | 美国 | 德国 | 德国 | 德国 | 德国 | 澳大利亚 |

| 2 | 德国 | 美国 | 美国 | 美国 | 美国 | 德国 |

| 3 | 日本 | 日本 | 日本 | 日本 | 日本 | 美国 |

| 4 | 法国 | 西班牙 | 西班牙 | 法国 | 澳大利亚 | 日本 |

| 5 | 英国 | 法国 | 法国 | 荷兰 | 法国 | 法国 |

| 6 | 荷兰 | 英国 | 荷兰 | 瑞士 | 西班牙 | 西班牙 |

| 7 | 意大利 | 意大利 | 英国 | 西班牙 | 瑞士 | 瑞士 |

| 8 | 西班牙 | 瑞士 | 意大利 | 意大利 | 荷兰 | 韩国 |

| 9 | 韩国 | 荷兰 | 瑞士 | 韩国 | 英国 | 土耳其 |

| 10 | 比利时 | 韩国 | 韩国 | 英国 | 意大利 | 巴西 |

| 11 | 新加坡 | 土耳其 | 土耳其 | 土耳其 | 韩国 | 荷兰 |

| 12 | 挪威 | 比利时 | 奥地利 | 马来西亚 | 马来西亚 | 意大利 |

| 13 | 泰国 | 巴西 | 比利时 | 墨西哥 | 土耳其 | 印度 |

| 14 | 马来西亚 | 加拿大 | 泰国 | 印度 | 印度 | 墨西哥 |

| 15 | 瑞士 | 泰国 | 印度 | 俄罗斯 | 泰国 | 英国 |

从单个国家(地区)变动情况来看,澳大利亚的排名上升幅度最大,其凭借自身资源禀赋优势,迅速跃升至稀土贸易网络中的核心位置;其次是巴西,与澳大利亚的情况类似,凭借自身储备优势逐渐跻身全球稀土贸易的核心位置。从地域视角分析,竞争强度排名前15位的国家(地区)中,大多数分布在欧洲、美洲和亚洲地区,其他地区较少。综合来看,全球稀土贸易网络的竞争关系主要来源于稀土贸易体量大的国家,说明市场份额与竞争强度具有正相关关系,市场份额较大的国家拥有更多的资源和更强的市场力量,而较强的竞争力可以保障本国在有限的市场中获得资源,维持自身市场占有率。

(3)中国与世界各国(地区)之间的竞争关系

从1999—2022年与中国竞争强度排名前15位的国家(地区)(表6)来看,整体上,与中国具有强烈竞争关系的国家(地区)与全球稀土贸易竞争强度排名靠前的国家(地区)高度吻合,这是由中国在全球稀土贸易市场中的地位决定的。从20世纪90年代开始,我国开始跃居全球稀土供应核心国家的位置,且随着我国科技实力的增强,对稀土的需求快速增加,我国逐渐成为稀土进口大国,可见中国与全球稀土贸易大国之间的竞争强度一直维持在较高水平。对比不同年份的排名情况来看,中国与美国、德国、日本、法国等国家一直维持着高度贸易竞争关系;与澳大利亚、新加坡、巴西、土耳其等国家之间的贸易竞争强度指数上升趋势显著,这些新兴国家的加入,使得中国在全球稀土市场中的份额有所下降,但由于中国的市场占有率仍保持在相对高的水平,导致中国与其他国家(地区)之间的共同贸易伙伴也随着稀土贸易参与国的增加而增多,使得中国在整个稀土贸易网络中的竞争强度指数排名居高不下。

表6 1999—2022年与中国竞争强度排名前15位国家(地区)

Table 6

| 排序 | 各年份排名情况 | |||||

|---|---|---|---|---|---|---|

| 1999 | 2004 | 2009 | 2014 | 2019 | 2022 | |

| 1 | 美国 | 德国 | 德国 | 德国 | 德国 | 澳大利亚 |

| 2 | 日本 | 日本 | 日本 | 日本 | 美国 | 德国 |

| 3 | 德国 | 美国 | 美国 | 美国 | 日本 | 美国 |

| 4 | 法国 | 西班牙 | 西班牙 | 瑞士 | 澳大利亚 | 日本 |

| 5 | 英国 | 法国 | 法国 | 法国 | 法国 | 法国 |

| 6 | 荷兰 | 意大利 | 荷兰 | 荷兰 | 西班牙 | 巴西 |

| 7 | 韩国 | 英国 | 意大利 | 西班牙 | 瑞士 | 西班牙 |

| 8 | 西班牙 | 瑞士 | 英国 | 意大利 | 马来西亚 | 瑞士 |

| 9 | 意大利 | 荷兰 | 瑞士 | 韩国 | 荷兰 | 韩国 |

| 10 | 新加坡 | 韩国 | 韩国 | 马来西亚 | 韩国 | 土耳其 |

| 11 | 比利时 | 土耳其 | 土耳其 | 英国 | 意大利 | 荷兰 |

| 12 | 泰国 | 比利时 | 奥地利 | 土耳其 | 英国 | 意大利 |

| 13 | 挪威 | 泰国 | 比利时 | 墨西哥 | 印度 | 印度 |

| 14 | 马来西亚 | 巴西 | 泰国 | 俄罗斯 | 土耳其 | 菲律宾 |

| 15 | 墨西哥 | 加拿大 | 印度 | 印度 | 泰国 | 墨西哥 |

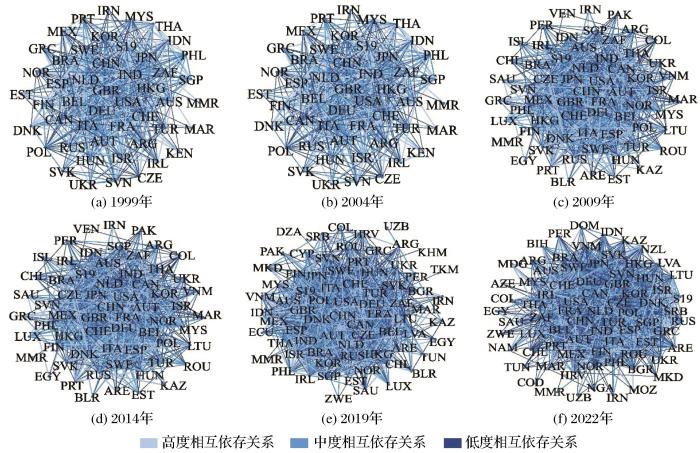

3.2 全球稀土贸易依存关系

鉴于全球稀土贸易网络的无标度属性,以1999—2022年全球稀土贸易规模达千万级的国家(地区)为代表,分析全球稀土贸易依存关系。从依存关系分布网络图(图7)可以看出,稀土贸易规模达千万级的国家(地区)个数逐渐增多,这些国家(地区)之间的联系紧密交织,展现了全球稀土贸易错综复杂的依存格局。从依存关系的等级分化程度来看,高度和中度依存关系的贸易往来比例逐渐下降,低度依存关系的贸易交流占比上升,低度依存关系的增多表明贸易参与者更倾向于与多个合作伙伴合作,以应对市场不稳定风险,还能减少对特定合作伙伴的过度依赖,通过扩大自身的贸易网络,获取不同类型的资源、信息和更有利的交易条件。综合依存关系的分布情况,全球稀土贸易呈现出多元化贸易行为趋势,面对稀土贸易领域的复杂性,贸易参与者倾向于增加贸易伙伴来满足自身贸易需求,这种趋势反映出稀土贸易核心参与者正在采取策略性调整,以应对稀土贸易复杂性带来的市场不确定性挑战。

图7

图7

1999—2022年全球稀土贸易规模达千万级国家(地区)之间依存关系网络分布图

Fig.7

Distribution map of dependency network among countries (regions) with a global rare earth trade scale of 10 million from 1999 to 2022

结合竞争关系的测算结果,在全球稀土贸易中,竞争性关系明显强于合作性关系,尤其是在稀土贸易规模达千万级国家(地区)之间,高度依存关系的比重持续走低且多数存在于固有利益集团内部成员之间,而这些稀土贸易规模达千万级国家(地区)之间的贸易竞争强度却一直维持在较高水平,这种竞争与合作关系的组合现状,一定程度上反映了稀土贸易竞争的激烈性和合作的分散性。

通过对比中国与全球稀土贸易体量前15位的国家(地区)之间的依存指数变化情况(表7),可以看出:在整个研究时期内,除了1999年中国与挪威之间依存指数为0之外,中国与全球稀土贸易核心国家(地区)之间均存在着一定程度的相互依存关系,但其中大部分国家(地区)与中国保持着低度相互依存关系,说明稀土贸易大国与中国的贸易亲密度相对较弱。从相互依存关系的稳定性来看,日本、泰国和马来西亚等国家常年与中国保持着较高水平的相互依存关系,其他国家(地区)与中国的依存关系强度在不同年份有所波动,表明贸易伙伴的重要性在不同时期有所不同。从依存指数等级的变动情况来看,2014年以前,与中国保持中高度相互依存关系的国家(地区)数量一直处于变动状态,其中以日本、泰国、韩国和马来西亚等国家为主;2014年以后,与中国保持较高相互依存度的国家(地区)数量基本稳定,以菲律宾、日本和越南等国家为主。对比2014年前后中国与全球稀土贸易体量前15位的国家(地区)之间依存指数值的变化情况可以发现,稀土贸易联系的相互依存指数值呈波动下降态势,从侧面印证了世界各国(地区)在稀土贸易上采取的多元化贸易伙伴格局已经初步形成。

表7 中国与全球稀土贸易体量前15位国家(地区)之间的依存指数

Table 7

| 排序 | 名年份依存指数 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1999 | 2004 | 2009 | 2014 | 2019 | 2022 | |||||||

| 1 | 日本 | 0.530 | 日本 | 0.613 | 德国 | 0.346 | 德国 | 0.146 | 德国 | 0.108 | 澳大利亚 | 0.005 |

| 2 | 美国 | 0.133 | 德国 | 0.476 | 日本 | 0.736 | 日本 | 0.587 | 日本 | 0.427 | 德国 | 0.049 |

| 3 | 德国 | 0.196 | 美国 | 0.121 | 美国 | 0.172 | 美国 | 0.101 | 澳大利亚 | 0.023 | 日本 | 0.205 |

| 4 | 法国 | 0.207 | 西班牙 | 0.764 | 西班牙 | 0.266 | 瑞士 | 0.035 | 美国 | 0.386 | 美国 | 0.881 |

| 5 | 韩国 | 0.475 | 法国 | 0.366 | 法国 | 0.380 | 马来西亚 | 0.987 | 马来西亚 | 0.856 | 菲律宾 | 0.586 |

| 6 | 英国 | 0.235 | 韩国 | 0.537 | 荷兰 | 0.062 | 菲律宾 | 0.466 | 菲律宾 | 0.932 | 巴西 | 0.188 |

| 7 | 荷兰 | 0.426 | 意大利 | 0.560 | 韩国 | 0.265 | 法国 | 0.194 | 法国 | 0.087 | 韩国 | 0.077 |

| 8 | 新加坡 | 0.344 | 瑞士 | 0.080 | 意大利 | 0.063 | 西班牙 | 0.027 | 西班牙 | 0.134 | 法国 | 0.064 |

| 9 | 马来西亚 | 0.304 | 英国 | 0.153 | 瑞士 | 0.070 | 荷兰 | 0.087 | 越南 | 0.242 | 瑞士 | 0.026 |

| 10 | 泰国 | 0.984 | 荷兰 | 0.107 | 英国 | 0.146 | 韩国 | 0.375 | 瑞士 | 0.042 | 西班牙 | 0.270 |

| 11 | 西班牙 | 0.095 | 土耳其 | 0.001 | 土耳其 | 0.001 | 越南 | 0.248 | 泰国 | 0.407 | 越南 | 0.442 |

| 12 | 意大利 | 0.436 | 泰国 | 0.500 | 泰国 | 0.864 | 意大利 | 0.018 | 韩国 | 0.154 | 土耳其 | 0.204 |

| 13 | 挪威 | 0.000 | 马来西亚 | 0.366 | 奥地利 | 0.570 | 俄罗斯 | 0.271 | 荷兰 | 0.030 | 意大利 | 0.026 |

| 14 | 比利时 | 0.046 | 巴西 | 0.137 | 巴西 | 0.006 | 墨西哥 | 0.017 | 意大利 | 0.027 | 墨西哥 | 0.013 |

| 15 | 墨西哥 | 0.100 | 墨西哥 | 0.129 | 马来西亚 | 0.713 | 泰国 | 0.421 | 墨西哥 | 0.006 | 荷兰 | 0.022 |

从中国与世界稀土贸易参与国(地区)之间的依存指数等级分化情况(表8)来看,随着全球稀土贸易参与者的增加,与中国形成贸易依赖关系的国家(地区)逐渐增多。至2022年,与中国维持高度依存关系的国家(地区)数量基本保持在17个左右,与中国维持中度依存关系的国家(地区)数量在16个左右,与中国维持低度依存关系的国家(地区)数量在68个左右。从不同依存等级中成员数量变动情况来看,与中国保持低度依存关系的国家(地区)数量增幅最大,这一方面说明中国拥有更广泛的贸易网络和多样的贸易伙伴,可以促进合作分散化,从而有效降低贸易风险;另一方面,低度依赖关系的建立表明中国与这些国家(地区)之间的进口和出口额度相对独立,相互之间的贸易关系并没有很强的相互依存性,贸易关系不稳定。从不同依存指数等级的组成情况来看,与中国保持高度相互依存关系的国家(地区)成员结构并不固定,且多为稀土贸易体量较小的国家;与中国保持中度相互依存关系的国家(地区)组成中,较大贸易体量的国家(地区)占比明显上升,但贸易成员的构成情况依旧不稳定;与中国维持低度相互依存关系的国家(地区)数量最多,组成成员包含各种体量的贸易参与方,这些成员与中国之间产生的贸易联系占据了中国大部分稀土贸易额。综合中国的依存关系组成结构来看,在不同时期不同等级的依存关系中均存在着较大的差异,这些差异一方面有利于我国分散地缘政治不确定性风险和建立多边贸易体系;另一方面,不同依存等级中的贸易伙伴构成波动较大,不但不利于贸易关系的稳定发展,而且适应不断变化的贸易伙伴和管理这些复杂多变的贸易关系,可能需要投入额外的资源或政策费用,降低我国在稀土贸易中的经济利益。

表8 中国与世界稀土贸易参与国家(地区)之间的依存指数等级

Table 8

| 年份 | 高度相互依存 | 中度相互依存 | 低度相互依存 | |||

|---|---|---|---|---|---|---|

| 主要国家(地区) | 总数 | 主要国家(地区) | 总数 | 主要国家(地区) | 总数 | |

| 1999 | 泰国、澳大利亚、土耳其、朝鲜等 | 10 | 南非、韩国、意大利、荷兰等 | 12 | 法国、德国、美国、希腊等 | 20 |

| 2004 | 卢森堡、拉脱维亚、塞浦路斯等 | 13 | 德国、爱沙尼亚、芬兰、伊朗等 | 14 | 挪威、加拿大、英国、巴西等 | 35 |

| 2009 | 塞内加尔、安哥拉、泰国、日本等 | 15 | 埃塞俄比亚、沙特阿拉伯等 | 18 | 澳大利亚、新喀里多尼亚、美国等 | 45 |

| 2014 | 马来西亚、摩尔多瓦、葡萄牙等 | 17 | 菲律宾、乌干达、缅甸、泰国等 | 20 | 法国、匈牙利、巴西、波兰等 | 63 |

| 2019 | 加拿大、菲律宾、格鲁吉亚等 | 21 | 埃塞俄比亚、阿富汗、日本等 | 16 | 喀麦隆、马里、约旦、土耳其等 | 71 |

根据中国与世界各国(地区)之间的竞争强度测算结果,中国与世界各国之间的竞合关系主要表现为3种:一是与日本、马来西亚、菲律宾等国家之间具有强竞争性和强依存性;二是与美国、德国、法国、巴西等国家之间的竞争关系明显强于依存关系;三是与安哥拉、南非、摩洛哥等“一带一路”倡议参与国之间具有强依赖性、低竞争性的关系。综合来看,研究期内中国稀土贸易中的竞合关系结构在不同年份均有变化,其中与中小型稀土贸易规模国家(地区)之间的贸易关系逐渐增多,中国与此类国家(地区)之间的竞争性和依赖性较为平衡,这种贸易结构特征有助于提高我国稀土贸易网络的韧性和多样性,降低依赖风险,促进市场竞争力,是较为理想的贸易合作对象。

4 结论与对策建议

4.1 结论

基于1999—2022年全球稀土贸易数据,梳理了1999年以来全球稀土贸易格局的演化特征,并分析了稀土贸易参与国家(地区)之间的竞合关系。研究发现:

(1)从整体网络演变特征来看,全球稀土贸易规模稳步增长,其中制成品的贸易贡献最大,稀土贸易网络空间覆盖范围更广,网络结构复杂性更强。全球稀土贸易网络的联通性和可达性逐渐增强,呈现出典型“小世界”网络特性。

(2)对全球稀土贸易网络节点的分析表明,稀土贸易网络中少数国家占据着大部分稀土贸易联系的情况愈演愈烈,节点之间的贸易资源差异显著。在稀土贸易网络中出现了明显的社区结构,社区内部成员之间的贸易联系紧密,但由于全球多元化供给体系的建立,致使部分社区内部核心成员组成不稳定。

(3)对全球稀土贸易竞合关系的分析得出,受稀土贸易规模及内部结构变动的影响,稀土贸易网络的平均竞争强度出现了小幅周期性变化,稀土贸易网络中的竞争关系主要由稀土贸易体量较大的国家产生;在依存关系上,大型稀土贸易国家(地区)之间的低度依存关系占比不断攀升,贸易伙伴多元化趋势明显。

(4)分析中国在全球稀土贸易中的竞合关系得出,中国的竞争强度指数一直居高不下,新兴国家的加入使得贸易竞争强度指数出现轻微的下降,但中国与其他贸易参与国(地区)之间的贸易重合度有增无减。在整体贸易网络中,与中国保持低度依存关系的国家较多,高中度依存关系的国家(地区)较少。综合来看,与中国保持低度依存关系的国家(地区)和与中国保持强竞争关系的国家(地区)之间的重合度较高,呈现出“高竞争性、低依存性”特征。

4.2 对策建议

综合本文研究结果,基于我国稀土产业及贸易发展现状,给出如下建议:

(1)布局全球市场,健全多元稀土贸易体系。当前,稀土贸易网络可达性和联通性逐渐增强,贸易往来的便利程度和互动频率也在同步提升,中国稀土企业应借此契机积极布局全球市场,开展稀土绿色高效采选冶技术攻关,推动稀土技术和知识转移,培育本土稀土企业国际竞争力;同时,应充分利用稀土贸易网络中世界各国的市场准入、产品标准及市场需求等信息,洞察研判全球稀土市场变化趋势,以调整自身稀土生产和出口政策,延伸稀土贸易合作新领域,健全多元稀土贸易合作体系,提高稀土供应链弹性和灵活性。

(2)多环节同步施策,重构稀土贸易竞争优势。面对稀土贸易寡头垄断和贸易联系不稳定,我国应加强本国稀土矿产资源绿色低碳开发和资源保护,保障稀土供应链稳定和产业链韧性安全,以及加快稀土产业链整合和垂直控制,增强国内稀土市场集中度。另外,还应组建稀土科技产业集群,联合开展稀土应用端技术创新研发,促进稀土产业价值链迈向高端,并通过稀土全产业链多个环节同步精准施策,在确保现有贸易往来稳定性和可持续性基础上,拓展新的贸易合作关系,培育稀土贸易竞争新优势。

(3)多元化市场开拓,扩大稀土贸易覆盖面。一是开拓新的稀土应用领域市场,二是在与已有国家或地区共建稀土产业链的基础上,进一步针对不同国家(地区)的稀土消费需求特点,挖掘潜在的稀土贸易市场伙伴,并加强稀土产品品牌建设,提升美誉度。同时,应通过拓展稀土贸易合作覆盖面来提升市场占有率,应对全球稀土贸易合作低依存性趋势所带来的冲击,以及世界各国(地区)多元化供应发展模式造成的贸易联系不稳定性。

(4)创新合作模式,健全稀土贸易摩擦应对机制。为降低我国在稀土贸易中的竞争性,稳定国际市场势力,我国应积极探索包括直接贸易、技术转让等方式在内的稀土贸易合作创新模式,更好地满足不同国家(地区)的稀土需求,尤其要关注与中小型稀土贸易体量的国家(地区)之间的贸易关系,建立长期稳定的稀土战略合作伙伴关系。此外,应建立健全稀土贸易摩擦应对机制,加强国际稀土市场调研、预判和风险评估,制定安全有效的风险应对策略,防止政治地缘和市场波动对我国稀土贸易造成冲击。

本文针对1999—2022年全球稀土贸易格局演变特征及竞合关系进行了分析,但因稀土包含元素种类繁多,其增值应用可融合多个领域,故本文研究涵盖内容有限,选择较为核心的稀土产品为代表,以期为稀土产品全球贸易格局演变特征提供一些线索。今后,将进一步拓展稀土领域研究,尤其是探讨稀土在科技应用领域的增值问题。

http://www.goldsci.ac.cn/article/2024/1005-2518/1005-2518-2024-32-1-144.shtml

参考文献

Structural characteristics and path evolution of global rare earth trade network

[J].

The rare earths global market updates and the rare earths industry master

[J].

World rare earths trade network:Patterns,relations and role characteristics

[J].

Intra-industry trade:The theory and measurement of international trade in differentiated products

[J].

REE mineral resources in China:Review and perspective

[J].

Structure and patterns of the international rare earths trade:A complex network analysis

[J].

Study on spatio-temporal pattern evolution of global rare earth trade network and status change of China

[J/OL].

Fast algorithm for detecting community structure in networks

[J].

Research on the international pattern of rare earth permanent magnet trade based on social network analysis

[J].

Non-equilibrium and early warning research on the supply and demand of China’s rare earth market

[J].

Evolution of the global trade networks of critical rare earth products and its implications

[J].

Nexus between low-carbon energy and critical metals:Literature review and implications

[J].

Global embodied rare earths flows and the outflow paths of China’s embodied rare earths:Combining multi-regional input-output analysis with the complex network approach

[J].

An empirical analysis of China’s international pricing status in rare earth trade

[J].

Social network analysis of international rare earth trade situation

[J].

Exploring international rare earth industry landscape changes and China’s strategic responses

[J].

Who is the core? Reveal the heterogeneity of global rare earth trade structure from the perspective of industrial chain

[J].

Evolution and influencing factors of China’s foreign trade in rare earth metals

[J].

Evolutionary analysis of the global rare earth trade networks

[J].

Analysis on formation mechanism of lack of China’s pricing power on rare earth export

[J].

International perspective on the law of pricing power and next step chioce of China rare earth—Research based on the relationship between rare earth governance and pricing power

[J].

Analysis on recovery and utilization of global rare earth secondary resources

[J].

Oil and gas trade between China and countries and regions along the ‘Belt and Road’:A panoramic perspective

[J].

The change of world rare earth industrial structure and the problems faced by China’s rare earth industry

[J].

Global rare earth import competition pattern and prediction for potential trade links

[J].

Measurement of the international market power of China’s rare earth and the effectiveness of policy

[J].

The dynamic change of global rare earth trade network and its impact mechanism:From the perspective of industrial chain

[J].

Evolution and insights into the network and pattern of the rare earths trade from an industry chain perspective

[J].

全球稀土贸易网络结构特征及路径演变

[J].

国际稀土市场新格局与中国稀土产业战略选择

[J].

我国稀土资源现状和评价

[J].

全球稀土贸易网络时空格局演化与中国地位变迁研究

[J/OL].

基于社会网络分析的稀土永磁贸易国际格局研究

[J].

中国稀土市场供需非均衡性分析与预警

[J].

稀土产业链关键产品贸易网络演变及启示

[J].

全球关键金属—低碳能源关联研究综述及其启示

[J].

中国稀土贸易定价地位及其成因的实证分析

[J].

国际稀土贸易格局的社会网络分析

[J].

稀土产业链全球格局现状、趋势预判及应对战略研究

[J].

中国稀土对外贸易格局演化及影响因素

[J].

中国稀土出口定价权缺失的形成机制分析

[J].

定价权规律国际透视与中国稀土下一步选择——基于稀土治理和定价权关系指向的研究

[J].

全球稀土二次资源回收利用进展

[J].

世界稀土产业格局变化与中国稀土产业面临的问题

[J].

中国稀土国际市场势力测度及政策有效性研究

[J].

全球稀土进口竞争格局分析及潜在贸易联系预测

[J].

全球稀土贸易网络的动态演变与影响机制——基于产业链的视角

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}