随着我国工业化、城镇化进程加快,矿产资源需求量激增。但由于国内大宗矿产储量严重不足,贫矿多而富矿少,导致进口依赖度逐年提高(赵文报等,2018;郑明贵等,2022),如石油、天然气、铁矿石、铜、铀、钾盐、铝、镍和金等均高度依赖进口。其中,石油对外依存度超过65%,国内铜产量只能满足消费量的40%,铝产量只能满足消费需求的60%,铁矿石需求量的45%靠进口,钴、铬等矿产资源更是严重短缺,而这种趋势在较长时期内不会发生明显变化。自2020年新冠疫情爆发以来,全球矿产资源需求总体萎缩、结构分化(夏鹏等,2020),但我国矿产资源需求仍出现逆势增长(韩见等,2020)。值得注意的是,后疫情时代下的市场需求可能快速反弹,矿产资源的结构性分化体现在产业链和供应链2个方面,我国矿业发展的不确定性增加,市场持续震荡调整或将成为新常态(沈镭等,2020)。因此,海外矿业投资是保障我国资源安全和经济高质量发展的重要途径。

藉由“出口与投资双驱动”模式落定,海外投资持续释放出巨大红利(钟昌标,2010)。与此同时,“一带一路”倡议的提出为全球经济增长注入了新活力,矿产资源领域的发展与合作是该倡议的重要组成部分(王琴等,2021)。中国引领的“一带一路”倡议的实施,将促进沿线国家和地区将地理优势和资源优势转化为共同的经济发展优势(李骠等,2020)。其中,巴基斯坦作为我国“全天候战略合作伙伴”,矿产资源储量相对丰富,目前境内已发现矿产44种,已探明储量矿产超过25种。在此背景下,中国企业加大了对巴基斯坦矿业的投资力度,这也为我国企业走出国门提供了新方向。然而,因矿业开发项目多涉及偏远地区,容易引发社会性问题(王奇等,2017;李东坤等,2018),尤其受疫情影响,多数矿业投资项目面临员工感染、订单延迟和物资不足等诸多问题(李睿思,2022)。鉴于此,为了中巴两国矿产资源的可持续合作,中国企业需要结合“一带一路”的时代背景特点,对其矿业投资环境重新进行评估与分析。以往研究指出,巴基斯坦投资环境不断改善且贸易潜力有较大增长空间(钱晓萍,2016;董晔等,2019),其中,矿业投资潜力巨大(张亚龙等,2017;姚文光等,2012),纺织业和农业拥有较为稳定的区位投资环境,发展空间较大(魏爽等,2017;朱鹏,2020)。

以上研究为本研究奠定了良好基础,但多为定性分析,缺少定量研究,尤其是关于矿业投资环境的研究亟需进一步拓展。此外,现有研究大多采用截面数据,动态发展变化方面缺乏直观性。基于此,本文利用2000—2022年数据,通过构建巴基斯坦矿业投资环境风险评价指标体系,从动态视角出发,对矿业投资环境风险纵向比较维度进行扩充;利用改进的CRITIC法和TOPSIS法确定指标权重和集结指标信息,以探究巴基斯坦矿业投资环境的潜藏风险,使得评价结果更具准确性、科学性和参考性;通过深度学习模型对2023—2033年巴基斯坦矿业投资环境进行预测,为未来巴基斯坦矿业投资环境风险防范提供参考依据。

1 风险评价指标体系

1.1 主要影响因素识别

巴基斯坦矿业投资环境风险评价与预测工作的综合性较强,可采用主客观相结合的组合赋权法确定指标权重。结合现有文献(Globerman et al.,2002;施国庆等,2017;郑明贵等,2018,2020;洪水峰等,2021),向来自高等院校和矿山企业等矿业相关领域的85名专家发出“巴基斯坦矿业投资环境风险影响因素识别专家调查表”,共收回72份有效问卷,整理得到主要影响因素。

(1)政治法律风险

政治法律风险对海外投资起着决定性作用。矿业政策是影响矿业投资环境的重要因素(段涛,2015),政策制定者的权力寻租行为往往决定了海外矿业投资的走向,制度约束强弱在很大程度上影响跨国投资战略(Holburn et al.,2010),而腐败风险(张复明,2013)、环境规制(文唯等,2016)和信用风险(孙志毅等,2019)逐渐成为矿业投资经营活动中面临的较大风险。基于此,政治法律风险将从矿业政策、腐败风险和信用风险3个维度进行度量。

(2)经济金融风险

经济金融风险能够直观地影响海外投资。东道国经济发展水平(郑明贵等,2014)和物价风险(刘方等,2018)是海外矿业投资的重要影响因素,而汇率风险在很大程度上决定了投资成败(Christlan,2008),逆全球化风险则会对我国对外直接投资产生冲击性影响(张俊彦等,2021)。基于此,经济金融风险将从经济发展水平、物价风险、汇率风险和逆全球化风险4个维度进行度量。

(3)资源开采风险

(4)社会文化风险

(5)基础设施风险

1.2 指标体系构建

表1 巴基斯坦矿业投资环境风险评价指标体系

Table 1

| 准则层 | 指标层 | 指标度量 | 数据来源 | 指标属性 |

|---|---|---|---|---|

| 政治法律风险 | 矿业政策 | 矿业投资政策感知指数 | Fraser研究所 | + |

| 腐败风险 | 政府官员腐败情况 | WGI数据库 | - | |

| 信用风险 | 主权信用评级 | 联合信用评级有限公司 | + | |

| 环境规制 | 环境可持续性政策和制度评级 | WGI数据库 | - | |

| 经济金融风险 | 经济发展水平 | 人均GDP | WDI数据库 | + |

| 物价风险 | 按GDP平减指数衡量的通货膨胀 | WDI数据库 | - | |

| 汇率风险 | 人民币兑换美元汇率的标准差系数 | 世界银行 | - | |

| 逆全球化风险 | 直接投资净流出/直接投资净流入 | WDI数据库、WTO数据库 | - | |

| 资源开采风险 | 资源丰富度 | 矿产资源单位面积的蕴藏量 | USGS、WDI数据库 | + |

| 国内生产能力 | 矿产在生产份额中所占的比例 | USGS数据库 | + | |

| 储采比 | 矿产开采年限 | USGS数据库 | + | |

| 采选技术 | 采选技术水平高低 | 专家调查 | + | |

| 社会文化风险 | 社会稳定 | 社会治安状态 | UNODC数据库 | + |

| 劳动力水平 | 劳动力平均受教育年限 | WDI数据库 | + | |

| 基尼系数 | 贫富差距程度 | 世界发展指数 | - | |

| 基础设施风险 | 交通便利度 | 货柜码头吞吐量 | WDI数据库 | + |

| 网络覆盖程度 | 互联网个人用户数/总人口 | WDI数据库 | + | |

| 能源供应 | 通电率 | 世界银行 | + |

1.3 指标权重确定

首先,对原始数据矩阵进行标准化处理,表达式为

式中:

其次,计算指标间的差异性:

再次,计算指标间的冲突性:

式中:

最后,计算指标权重。其中,指标信息量为

指标权重为

由此,测算得到指标权重如表2所示。

表2 巴基斯坦矿业投资环境风险评价指标权重

Table 2

| 准则层 | 指标层 | 指标 变异性 | 指标 冲突性 | 信息量 | 权重 |

|---|---|---|---|---|---|

| 政治法律风险 | 矿业政策 | 0.308 | 15.898 | 4.900 | 0.056 |

| 腐败风险 | 0.295 | 17.161 | 5.066 | 0.058 | |

| 信用风险 | 0.279 | 17.991 | 5.028 | 0.058 | |

| 环境规制 | 0.327 | 18.832 | 6.154 | 0.071 | |

| 经济金融风险 | 经济发展水平 | 0.234 | 18.466 | 4.328 | 0.050 |

| 物价风险 | 0.213 | 19.395 | 4.131 | 0.047 | |

| 汇率风险 | 0.305 | 14.196 | 4.323 | 0.050 | |

| 逆全球化风险 | 0.324 | 21.797 | 7.060 | 0.081 | |

| 资源开采风险 | 资源丰富度 | 0.317 | 19.985 | 6.340 | 0.073 |

| 国内生产能力 | 0.309 | 13.671 | 4.225 | 0.048 | |

| 储采比 | 0.212 | 19.946 | 4.230 | 0.048 | |

| 采选技术 | 0.308 | 13.855 | 4.271 | 0.049 | |

| 社会文化风险 | 社会稳定 | 0.292 | 21.493 | 6.269 | 0.072 |

| 劳动力水平 | 0.314 | 14.076 | 4.424 | 0.051 | |

| 基尼系数 | 0.338 | 13.595 | 4.602 | 0.053 | |

| 基础设施风险 | 交通便利度 | 0.317 | 13.676 | 4.334 | 0.050 |

| 网络覆盖程度 | 0.293 | 13.674 | 4.011 | 0.046 | |

| 能源供应 | 0.251 | 14.232 | 3.573 | 0.041 |

由表2可知,中国企业在巴基斯坦进行矿业投资首要关注的是逆全球化风险,其次是资源丰富度。巴基斯坦矿业投资的主要风险因素还囊括了社会稳定、环境规制、信用风险和腐败风险。相比其他风险因素,能源供应影响最小。以上各项指标从不同层面对巴基斯坦矿业投资环境风险产生不同的影响。

2 巴基斯坦矿业投资环境评价

2.1 评价模型

单一地使用基于欧氏距离对各方案的排序确定指标权重的TOPSIS法,无法对巴基斯坦矿业投资环境风险优劣进行全面性判别。鉴于此,本文首先通过改进的CRITIC法确定指标权重,再利用TOPSIS法集结指标信息,定量计算得到巴基斯坦矿业投资环境的综合评分。改进的CRITIC法和TOPSIS法组合使用能够有效规避赋权的偏差影响,因此在对巴基斯坦矿业投资环境潜藏风险进行评价时具有科学方法上的优越性。

具体评价步骤如下:

第一,将CRITIC法计算的权重向量 W 与规范化后的评价指标矩阵 Y 相乘,确定加权规范化矩阵 Z。

第二,确定每个指标的正、负理想解

第三,计算各评价对象到正、负理想解的欧式距离

综上求得各年度指标表现与正负理想解的距离以及与最优方案的贴近度,分值越高表示该年度投资环境越好。

2.2 投资环境风险等级划分

表3 风险等级划分标准

Table 3

| 相对贴近度 | 风险等级 |

|---|---|

| 0~0.2 | 高风险 |

| 0.2~0.4 | 较高风险 |

| 0.4~0.6 | 中等风险 |

| 0.6~0.8 | 较低风险 |

| 0.8~1.0 | 低风险 |

2.3 综合评价结果与分析

表4 巴基斯坦矿业投资环境风险评价综合得分

Table 4

| 年份 | 正理想解距离 | 负理想解距离 | 相对贴近度 | 风险等级 |

|---|---|---|---|---|

| 2000 | 0.770 | 0.497 | 0.392 | 较高风险 |

| 2001 | 0.716 | 0.532 | 0.426 | 中等风险 |

| 2002 | 0.671 | 0.570 | 0.459 | 中等风险 |

| 2003 | 0.711 | 0.534 | 0.429 | 中等风险 |

| 2004 | 0.642 | 0.598 | 0.483 | 中等风险 |

| 2005 | 0.651 | 0.563 | 0.464 | 中等风险 |

| 2006 | 0.605 | 0.563 | 0.482 | 中等风险 |

| 2007 | 0.548 | 0.586 | 0.517 | 中等风险 |

| 2008 | 0.593 | 0.559 | 0.485 | 中等风险 |

| 2009 | 0.541 | 0.578 | 0.517 | 中等风险 |

| 2010 | 0.515 | 0.560 | 0.521 | 中等风险 |

| 2011 | 0.543 | 0.538 | 0.497 | 中等风险 |

| 2012 | 0.559 | 0.622 | 0.527 | 中等风险 |

| 2013 | 0.544 | 0.631 | 0.537 | 中等风险 |

| 2014 | 0.527 | 0.629 | 0.544 | 中等风险 |

| 2015 | 0.454 | 0.648 | 0.588 | 中等风险 |

| 2016 | 0.479 | 0.639 | 0.572 | 中等风险 |

| 2017 | 0.512 | 0.610 | 0.544 | 中等风险 |

| 2018 | 0.519 | 0.634 | 0.550 | 中等风险 |

| 2019 | 0.519 | 0.582 | 0.528 | 中等风险 |

| 2020 | 0.611 | 0.609 | 0.499 | 中等风险 |

| 2021 | 0.509 | 0.671 | 0.569 | 中等风险 |

| 2022 | 0.520 | 0.693 | 0.571 | 中等风险 |

根据表4,将巴基斯坦矿业投资环境划分为4个阶段:第一阶段为2000—2002年,风险等级由较高逐渐降至中等,该阶段中巴两国的双边关系在经济推动互助的背景下跨入了历史新阶段,中国企业加强了对巴基斯坦矿业投资力度;第二阶段为2003—2011年,矿业投资环境风险有所波动,该阶段我国对巴基斯坦矿业投资的安全结构受到2004年瓜达尔港事件和2008年金融危机的双重影响,投资后劲不足;第三阶段为2012—2019年,均处于中等风险等级,矿业投资环境与上一阶段相比评分出现转好态势,该阶段中巴两国的双边关系不断深化,促进了生产、金融等多方面的互信合作,巴基斯坦基础设施随着瓜达尔港的建成而更加完善;第四阶段为2020—2022年,受新冠肺炎疫情影响,矿业投资环境风险稍显波动,仍处于中等风险。

2.4 一级指标评价

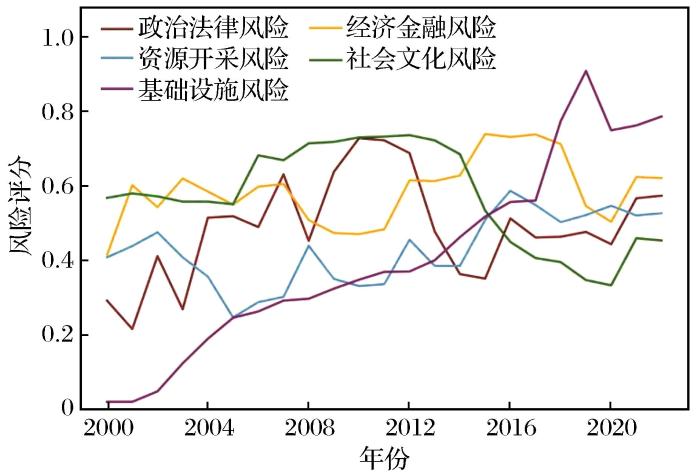

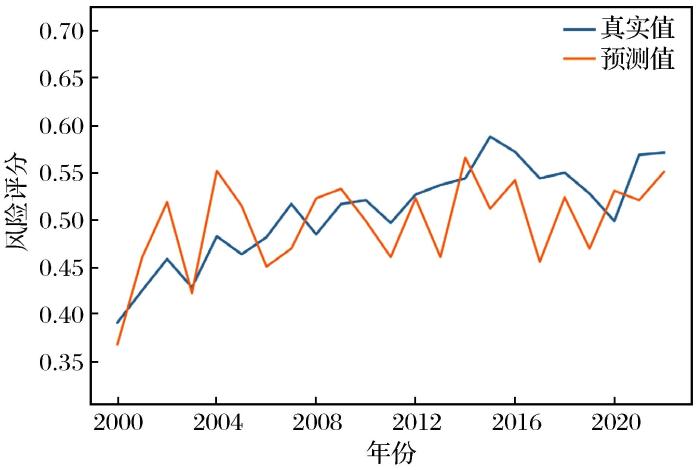

(1)政治法律风险分析

图1

(2)经济金融风险分析

(3)资源开采风险分析

2000—2014年资源开采风险评分在中等风险和较高风险之间波动,主要原因是巴基斯坦优先鼓励外国投资进入,加上“9·11事件”后巴基斯坦加入美国为首的反恐阵营,获取了发达国家的经济援助和支持,而2008年受到了金融危机影响后,政府缺乏有效的财政政策应对(屈秋实等,2019)。直至2015年,风险评分才回落至中等风险,说明“一带一路”倡议达到了合作效果。

(4)社会文化风险分析

(5)基础设施风险分析

2000—2022年基础设施风险评分总体呈上升趋势,2000—2019年基础设施风险评分由0.022上升至0.908,风险等级由高风险回落至低风险。由于“中巴经济走廊”的建设,以及瓜达尔港、基础设施、能源贸易和产业合作为主要内容的合作框架形成,该时期基础设施风险得以降低(李奇等,2021)。但在2020年新冠疫情爆发后,由于巴基斯坦医疗条件落后,基础设施风险评分迅速下降到0.749,风险等级回升至较低风险。

3 巴基斯坦矿业投资环境预测分析

3.1 预测模型

式中:FD 为判别器目标函数;E为期望;D与G分别为判别器与生成器;

由于D和G为二元零和博弈,因此,GAN基础模型的迭代问题则为判别器最大化交叉熵的前提下,生成器通过迭代更新参数最大程度地缩小预测值和真实值之差:

考虑到在优化上述函数过程中会出现梯度消失和模型崩溃问题,本文使用改良的Wasserstein距离替换原目标函数即

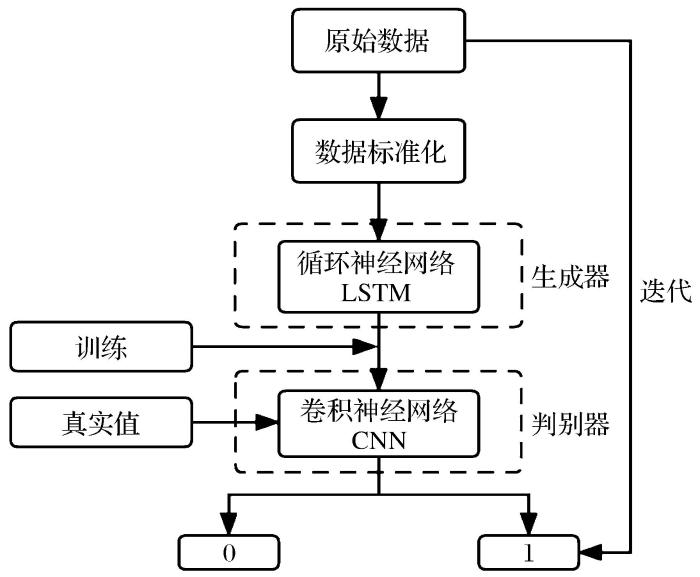

式中:L为预测值与真实值差异,当差异达到最小值时,生成器输出的估计收益为最终模型输出值;f为新判别器,即CNN模型。为解决小样本学习问题,参考Liu et al.(2019)的改进方法。首先,将原始样本划分为训练集和测试集两类样本,使用生成对抗网络对训练集样本进行数据增强,生成模拟样本并代入模型进行拟合训练。同时,使用随机梯度下降法优化WGAN模型。在拟合计算t期函数结构时,采用扩展窗口法设定训练集和验证集。综上,WGAN模型的预测流程如图2所示。

图2

为验证模型预测能力,采用均方根误差(RMSE)和平均绝对百分比误差(MAPE)来评价模型的准确性。

式中:N为样本量;

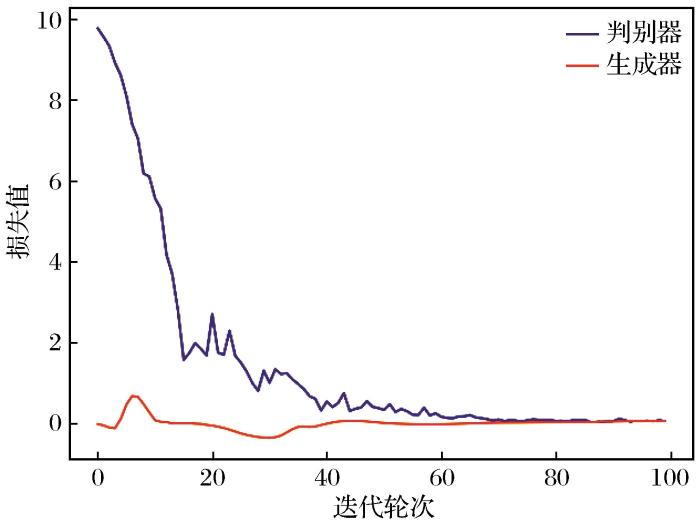

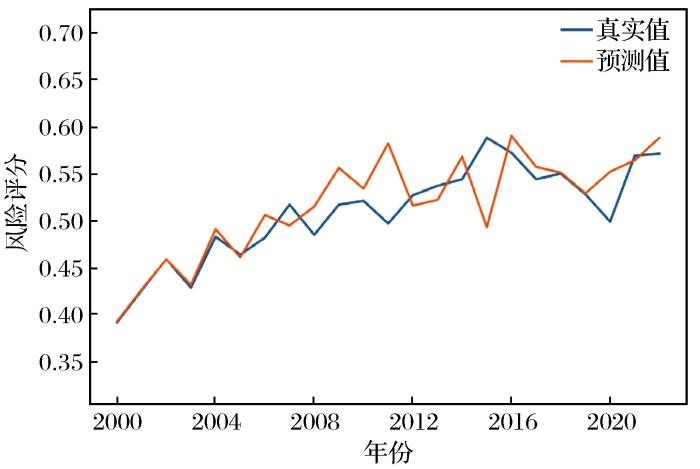

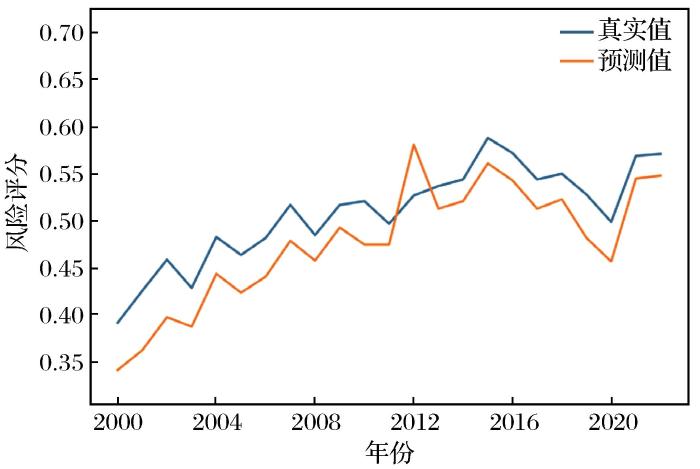

3.2 预测结果与分析

图3

表5 3种模型预测结果对比

Table 5

| 模型 | RMSE | MAPE |

|---|---|---|

| WGAN | 0.032696542 | 0.483403340 |

| LSTM | 0.045663404 | 0.502774728 |

| GRU | 0.038563411 | 0.523065860 |

图4

图5

图6

图7

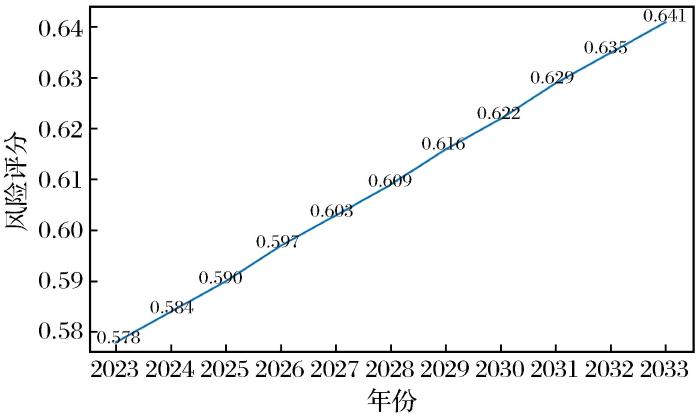

图7

2023—2033年巴基斯坦矿业投资风险预测

Fig.7

Risk forecast of mining investment in Pakistan from 2023 to 2033

4 结论与建议

4.1 结论

从矿业投资环境风险视角出发,基于政治法律、经济金融、资源开采、社会文化和基础设施5个维度,构建了巴基斯坦矿业投资环境风险评价指标体系。首先通过对指标的赋权和分级,采用改进的CRITIC法确定指标权重;其次运用TOPSIS法集结指标信息,对巴基斯坦2000—2022年的矿业投资环境进行整体风险评价;最后,利用WGAN模型对2023—2033年巴基斯坦矿业投资环境进行风险预测。主要研究结论如下:

(1)逆全球化风险、资源丰富度、社会稳定、环境规制、信用风险和腐败风险是巴基斯坦矿业投资环境的主要影响因素。因此,中国企业应首先关注这方面的风险评价,因地制宜制定管控方案,科学合理进行投资活动。

(2)2000—2022年巴基斯坦矿业投资环境评分总体呈螺旋上升态势,评价等级呈现较高风险—中等风险的变化趋势。各一级指标中除基础设施风险评分总体呈动态下降走势外,政治法律风险、经济金融风险、社会文化风险以及资源开采风险评分均呈波动上升趋势。评价结果与实际情况吻合度较好。

(3)2023—2033年巴基斯坦矿业投资环境风险评价等级由中等水平降为较低风险水平,投资环境稳中向好。

4.2 政策建议

针对上述评价结果,提出如下政策建议:

(1)政治法律风险方面。建议中巴政府以长远发展眼光制定矿业投资合作机制,以维护和保障中国矿业企业在巴基斯坦的合法权益;同时强化政治法律风险防范与控制,以降低腐败和信用风险。建议设立专门机构和办事处,负责中国矿业企业“走出去”服务工作,并建立全方位、一体化的矿业开发支持保障体系,规避环境规制风险,同时引导在巴基斯坦矿业投资的政策方向,规避矿业政策风险。

(2)经济金融风险方面。建议中国企业根据投资矿种的战略地位及进口依存度等,制定并完善矿业投资相关的财政与税收优惠政策。如对在巴基斯坦投资矿业的企业给予贴息或无息贷款、进口许可证和有限保证等方面支持;对用于巴基斯坦勘探开发的设备及零配件等,降低或免征出口环节税费,以缓解由物价风险所带来的压力。另外,建议巴基斯坦政府积极调控汇率和参与国际合作,降低逆全球化和汇率风险给企业带来的损失。

(3)资源开采风险方面。建议企业关注投资伙伴的多元化和资源开采风险的长期化。2015年以来,资源开采风险相对下降,表明“一带一路”倡议达到了合作效果。从长期来看,为分散风险,避免单一国家的矿产资源市场波动对我国矿产资源投资安全造成较大影响,同时,积极促进投资伙伴的多元化,以分散投资风险;对资源过度集中的矿种注重提升加工、回收以及再生资源利用技术,并完善国际国内矿产资源产业链,形成合理的长期战略布局。

(4)社会文化风险方面。建议中国企业做好矿业投资的前期调研工作,如通过政府平台或聘请专业咨询公司,出具专业投资可行性报告,根据实际情况制订项目进度和投资经营计划,充分掌握在矿业投资过程中可能出现的社会文化风险,加强与政府、协会和当地企业的良性互动,最大程度地降低由社会稳定所引发的风险。进一步规范海外劳务派遣用工管理,发挥高管和员工属地优势的同时进行专业技能培训,从而降低劳动力水平风险。

(5)基础设施风险方面。建议加快落地中巴政府关于基础设施的顶层设计,完善和升级海陆空交通网络。利用瓜达尔港口打通中巴交通运输“大动脉”,简化通关手续和交换电子数据信息,推动双边矿业发展软件、硬件双管齐下,实现矿业生产工序与流程的网络化连接,提高交通便利度和网络覆盖程度对矿业投资的积极作用。同时在相对落后的族群或社区进行援建,有利于缓解在巴基斯坦投资时所面临的能源供应压力。

http://www.goldsci.ac.cn/article/2023/1005-2518/1005-2518-2023-31-4-646.shtml

参考文献

From strategic compliance to strategic independence:Resetting Pakistan’s afghan policy since 9/11

[J].

Pakistan’s economic transformation:The analyses for reasons of economic trouble and its structural contradiction

[J].

The effect of exchange rate risk on US foreign direct investment:An empirical analysis

[J].

Infrastructure quality and China’s outward foreign direct investment in the Belt and Road countries:A study based on panel threshold model

[J].

Investment environment and location selection in Pakistan under the background of “the Belt and Road”

[J].

Study on the policy risk of mining investment based on dynamic game model

[J].

Global foreign direct investment flows:The role of governance infrastructure

[J].

Review of Pakistan’s poverty alleviation policies and China-Pakistan poverty alleviation cooperation outlook

[J].

Impact of COVID-19 on the mining market

[J].

lnfrastructure connectivity and regional integration—An empirical study of China and countries along the Route of the Belt and Road

[J].

Political capabilities,policy risk,and international investment strategy:Evidence from the global electric power generation industry

[J].

Risk evaluation of China’s overseas mining investment based on structural power theory

[J].

The overseas development strategy of Chinese mining enterprises under the background of “The Belt and Road”—A review on the Risk of Chinese Mining Enterprises Going Global

[J].

Study on the relationship between institutional risk and Chinese direct investment in Pakistan from the perspective of bilateral political relations

[J].

Characteristics of the urban system and its influencing factors in Pakistan

[J].

The economic situation of Central Asian countries and the cooperation of BRI during the COVID-19

[J].

Evaluation research of university library subject service based on modified CRITIC

[J].

The impact of infrastructure connectivity in BRI countries on the efficiency of China’s OFDI

[J].

Research on investment environmental comparison in Central Asia under the background of The Silk Road Economic Belt

[J].

Financial development of host country and Chinese enterprise’s outward direct investment under the“One Belt and One Road”initiative:Evidence from ASEAN

[J].

Research progress on the application of generative adversarial networks in various fields

[J].

Wasserstein GAN-based small-sample augmentation for new-generation artificial intelligence:A case study of cancer-staging data in biology

[J].

Stock price prediction method based on sentiment analysis and generative adversarial network

[J].

Reasonable price of ion-adsorption rare earth international trade based on the perspective of full cost

[J].

Deep learning and factor investing in Chinese stock market—Based on generative adversarial networks

[J].

Study on FDI admission legal system of Pakistan:A starting point for the construction of “One Belt,Two Corridors

”[J].

The evolution characteristics of energy development in Pakistan

[J].

Opportunities and challenges of natural resources research of China in the new era

[J].

Environmental and social risks evaluation of overseas investment pertaining to China-Pakistan economic corridor

[J].

Risk assessment of mineral resources investment in “The Belt and Road” nations under anti-globalization

[J].

The risks and credits of China’s foreign investment under “Reverse Globalization”—With the“Belt and Road”as background

[J].

Analyzing and responding to terrorist threats along the China-Pakistan economic corridor

[J].

Changes and factors of total factor productivity of provincial manufacturing industry along “The Belt and Road”:Analysis of empirical data from 2006 to 2016

[J].

Regime change in Pakistan reflects changes in social forces

[J].

Research on the evaluation of science and technological awards based on improved CRITIC method and cloud model

[J].

Research about outward foreign investment location analysis of China’s textile and garment enterprises—In Pakistan,for example

[J].

Construction and application of an environmental assessment model for Cross-border investment in the mining industry

[J].

Innovation of mineral administration policies to deal with the COVID-19 epidemic

[J].

Research on social risk assessment of infrastructure investment in countries along “the Belt and Road”

[J].

Tourism ecological security early warning of Zhangjiajie,China based on the improved TOPSIS method and the grey GM(1,1) model

[J].

International dynamics of the rate of return on lnward FDI and China’s strategic choice—The case of OECD countries

[J].

A comparison of mineral resources investment prospects in several of China’s western neighbours

[J].

Identification and countermeasures of investment risks in main countries along the “Belt and Road”

[J].

A study on deviation issue and management institution of mining revenue

[J].

Situation and tendency of terrorism in Pakistan

[J].

Does “Deglobalization” have an impact on China’s foreign direct investment

[J].

Mineral resources along “China-Pakistan economic corridor” and cooperation prospective analysis of related industries

[J].

Study on the problem of “going out” to resolve the overcapacity in steel industry

[J].

Study on environmental risk evaluation of overseas mining investment

[J].

Study on the evaluation of the political and economic environment of mining investment in China’s neighboring countries

[J].

Economic security evaluation and early warning of iron ore resources in China

[J].

Macroeconomic environment assessment for overseas iron ore investment based on matter element model

[J].

Dynamic assessment of investment environment risk in Pakistan

[J].

Empirical evidence on the regional spillover effects of FDI in China

[J].

Research on investment environment of Asia-Pacific countries under fuzzy multilevel comprehensive evaluation model

[J].

Strategic choices and paths for agricultural cooperation between China and the Belt and Road countries

[J].

从战略依从到战略自主——“9·11事件”以来巴基斯坦对阿富汗政策的调整

[J].

转型中的巴基斯坦经济——经济困境与结构矛盾分析

[J].

“一带一路”国家基础设施质量与中国对外直接投资——基于面板门槛模型的研究

[J].

“一带一路”背景下巴基斯坦投资环境及区位选择

[J].

基于动态博弈的矿业投资政策风险研究

[J].

巴基斯坦减贫政策回顾及中巴减贫合作展望

[J].

新冠肺炎疫情对矿业市场影响分析

[J].

设施联通与区域一体化——基于我国与“一带一路”国家的实证分析

[J].

基于结构性权力理论的海外矿业投资风险评价

[J].

“一带一路”背景下我国矿企海外开发策略——评《中国地矿企业走出去风险研究》

[J].

双边政治关系视角下巴基斯坦制度风险与中国在巴直接投资的关系研究

[J].

巴基斯坦城镇体系特征及其影响因素

[J].

疫情背景下中亚国家经济形势与“一带一路”合作

[J].

基于改进CRITIC的高校图书馆学科化服务评价研究

[J].

“一带一路”国家设施联通对中国对外直接投资效率的影响

[J].

丝绸之路经济带背景下中亚五国投资环境比较研究

[J].

“一带一路”背景下东道国金融发展与我国企业对外直接投资——来自东盟国家的经验证据

[J].

生成对抗网络在各领域应用研究进展

[J].

基于情感分析和GAN的股票价格预测方法

[J].

全成本视角下离子型稀土国际贸易合理价格研究

[J].

深度学习与中国股票市场因子投资——基于生成式对抗网络方法

[J].

巴基斯坦外国投资市场准入法律制度研究——以“一带两廊”建设为起点

[J].

巴基斯坦能源发展演变特征分析

[J].

新时代中国自然资源研究的机遇与挑战

[J].

中国—巴基斯坦经济走廊投资社会风险探究

[J].

逆全球化背景下“一带一路”沿线国家矿产资源投资风险评价

[J].

“逆全球化”背景下中国对外投资的风险与信用问题——以“一带一路”沿线国家投资风险为例

[J].

中巴经济走廊沿线恐怖威胁分析及对策

[J].

“一带一路”省市制造业全要素生产率的变化及其影响因素——基于2006—2016年经验数据的分析

[J].

巴基斯坦政权更迭折射社会力量变幻

[J].

基于改进的CRITIC法和云模型的科技奖励评价研究

[J].

中国纺织服装企业对外投资区位评价研究——以巴基斯坦为例

[J].

矿业跨国投资环境评估模型构建及应用

[J].

应对新冠肺炎疫情的矿政管理政策创新

[J].

“一带一路”沿线国家基础设施投资社会风险评价研究

[J].

基于改进TOPSIS-灰色GM(1,1)模型的张家界市旅游生态安全动态预警

[J].

外商直接投资收益率国际态势与中国策略选择——以OECD国家为例

[J].

浅谈中国西邻几国的矿产资源投资前景比较

[J].

“一带一路”沿线主要国家投资风险识别与对策研究

[J].

矿业收益的偏差性现象及其管理制度研究

[J].

巴基斯坦恐怖主义状况及发展趋势

[J].

“逆全球化”是否冲击了中国对外直接投资

[J].

“中巴经济走廊”沿线矿产资源及相关产业合作前景分析

[J].

“走出去”化解钢铁行业产能过剩问题研究

[J].

海外矿业投资环境风险评价研究

[J].

我国周边国家矿业投资政治经济环境评价研究

[J].

中国铁矿资源经济安全评价与预警

[J].

基于物元模型的海外铁矿资源开发经济环境评价研究

[J].

巴基斯坦投资环境风险动态评价

[J].

外商直接投资地区间溢出效应研究

[J].

模糊多级综合评价模型下的亚太国家投资环境研究

[J].

中国与“一带一路”国家农业合作的战略选择及实现路径

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}