目前有关国内外企业社会责任的文献较为丰富,但关于企业社会责任对企业绩效的影响效应尚未形成一致结论。已有研究指出二者可能存在正相关、负相关、不相关和U型相关等多种关系。如利益相关者理论指出,企业履行社会责任能够获得利益相关者更多的认可与支持,有利于提升企业绩效(Orlitzky et al.,2003),而权衡假说理论却认为履行社会责任可能造成企业资源的过度消耗从而降低绩效(Friedman,1962)。Haley(1991)认为企业履行社会责任是一种非理性行为,能够提高管理者个人声誉和地位,但不能为企业绩效带来任何积极影响。Schaltegger et al.(2002)利用欧盟制造业样本数据检验出环境责任与企业绩效之间的关系呈U型。这些研究成果在一定程度上暗示着企业社会责任与企业绩效之间的关系存在权变因素。

企业的经营活动会受到内外部条件变化的影响。关于企业社会责任和企业绩效的研究,学者们大多通过引入调节变量来研究二者之间的影响机制。于洪彦等(2015)研究得出企业横向联系能U型调节企业社会责任与企业绩效之间的关系。张雪等(2021)认为企业社会责任对企业绩效的影响效果会受到市场竞争程度的影响,竞争越激烈,影响效果则越强。然而,根据生产函数理论,人力资本是生产活动中的重要投入变量,其质量如何会对企业社会责任转化为企业绩效的能力产生重要影响,这在文献中鲜有探讨。另外,从研究对象来看,现有关于企业社会责任与绩效的研究所涉及的行业也比较广泛,如医药(康益敏,2020)、装备制造业(蒋杰等,2017)和交通运输业(骆嘉琪等,2019)等,但针对资源型企业展开研究的相关文献较少。

因此,本文主要研究以下2个问题:履行社会责任对中国资源型企业绩效的提升存在怎样的影响?人力资本质量能否调节二者之间的关系,调节效应呈何种状态?为解答以上问题,选择2011—2020年中国沪深A股上市的资源型企业作为样本,探究企业社会责任与资源型企业绩效之间的关系,并构建了曲线调节效应回归模型来检验人力资本质量对企业社会责任与资源型企业绩效关系的调节效应。

本文的贡献主要体现在以下2个方面:首先,以资源型企业为研究对象,发现社会责任与资源型企业绩效之间呈倒U型关系,丰富了企业社会责任与企业绩效的文献,为资源型企业履行社会责任提供了微观事实基础;其次,考察了人力资本质量对企业社会责任与资源型企业绩效关系的影响,发现了一条重要路径。

1 理论分析与假设

1.1 企业社会责任与企业绩效关系

一方面,根据利益相关者理论,包括股东、消费者、供应商、雇员和债权人在内的利益相关者对企业的态度与行为会严重影响企业的经营与发展。企业履行社会责任不仅是重新分配资源用于改善社会福利,而且是与利益相关者建设良好关系的一种投资行为(颜爱民等,2016),利益相关者作为企业社会责任的受益方往往会对企业产生正向回馈,引起企业经济利益的流入,进而提升企业价值(Dunfee,2006),对企业绩效的提高产生积极影响。在员工层面,企业提高福利、加强培训不仅能提高员工的工作积极性、熟练度和忠诚度,而且能帮助企业在人才市场吸引到更优秀的人才,提高企业生产效率(Turban et al.,1997)。在供应商和客户层面,企业按时按量地付款能与供应商建立良好关系,一定程度上减少交易成本,而保质保量地交货,有利于提高知名度、保持市场份额,维持企业的平稳发展。在社会层面,企业保护环境、对弱势群体进行捐赠能提高声誉、建立道德资本、降低信息不对称,进而降低企业经营风险。

另一方面,资源基础理论认为企业是资源的结合体,维持企业的活动有赖于资源的支撑,而企业履行社会责任必将挤占有限的资源,对企业绩效的提升造成不利影响。Friedman(1970)指出企业履行社会责任与为股东创造价值、实现利润最大化的目标不一致,并在此基础上进一步指出企业履行社会责任是滥用企业资源的一种行为,不仅耗费企业资源,还可能与其他重要的经营战略争夺有限的资源。企业履行社会责任过程中对弱势群体的捐赠、在环境治理方面的支出和员工福利的分发等不仅需要付出资金、人力等资源,而且会分散管理者本该集中在企业运营方面的注意力,这些均会降低企业效率(Jensen,2001)。另外,由于存在委托代理问题,企业社会责任也可能会成为职业经理谋取私利的工具,有学者认为有些经营者履行社会责任不是为了企业发展,而是通过讨好利益相关者以提高自身声誉的行为(Krueger,2015)。

综合以上2类观点,本文认为企业社会责任对企业绩效的积极影响和消极影响同时存在。但随着企业社会责任的提高,带来的2种影响有着不同的增长速度,因此企业社会责任对企业绩效呈现出的整体效应可能是倒U型。

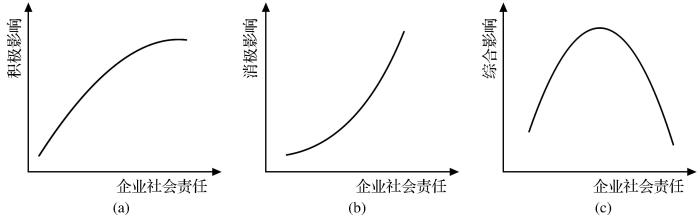

就积极影响而言,企业通过履行社会责任与利益相关者建立良好关系,达到引起经济利益流入的目的,但是作为利益相互牵扯的两方,关系的良好程度是存在上限的,因此随着企业社会责任的提高,积极影响的边际效应逐渐下降,即积极影响的增长速度会越来越慢,如图1(a)所示。

图1

图1

企业社会责任对企业绩效的影响

Fig.1

Effect of cooperate social responsbility on firm performance

相反,消极影响会随着企业社会责任的提高,增长速度越来越快,如图1(b)所示。一方面,当企业社会责任较低时,履行社会责任需要的成本较低,而在此基础上增加同等的社会责任需要付出更大的成本,即边际成本递增。另一方面,当企业资源较为充足时,企业社会责任的成本带来的消极影响较小,而当企业资金已经被挤占一部分时,减少相同的资源对企业绩效的消极影响会更大,即企业对资源被挤占的边际承受能力下降。因此,资源型企业对社会责任的履行处于适度区域时,积极影响的增长速度大于消极影响的增长速度,即每增加一单位的企业社会责任,给企业绩效带来的积极影响大于消极影响,履行更多的企业社会责任能提升企业绩效,反之则会降低企业绩效,如图1(c)所示。基于此,本文提出如下假设:

假设1:企业社会责任与资源型企业绩效之间的关系为倒U型。

1.2 人力资本质量对企业社会责任与企业绩效关系的调节作用

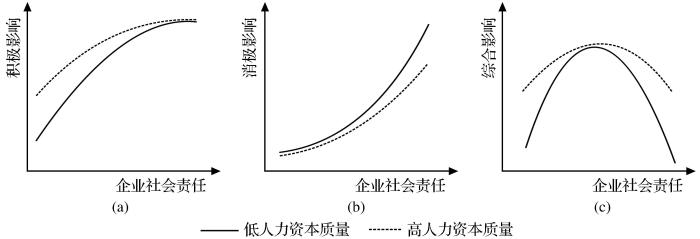

从利益相关者理论来看,企业对社会责任的履行可视为一种战略投资行为(陈承等,2013),而战略变革与企业绩效的关系取决于变革起始和实施的组织条件(Rajagopalan et al.,1997)。人力资本质量作为重要的组织条件之一,会对企业社会责任与企业绩效的关系产生重要影响。

人力资本是凝结于劳动者身上的知识、技术及其所表现出来的能力与素质,是企业发展的核心投入,其质量与结构对改善企业经营效率具有重要的现实意义(锁箭等,2015)。与能力低的员工相比,能力高的员工能够更好地理解和传递企业内外部信息,提升沟通效率(Chun et al.,2017;罗艳梅,2020),降低信息不对称以提高投资效率(叶松勤等,2020)。企业社会责任具有多样性,投资的关键在于选取最优的组合(唐鹏程等,2016),高水平的沟通效率有利于管理者获取有效信息,灵活配置企业资源,选择相对较优的企业社会责任投资组合,既能兼顾到更多利益相关者,又能达到感知水平进而产生回馈。资源假说理论表明,企业社会责任作为一种战略工具,其履行程度受到闲置资源多寡的限制,同时企业社会责任产生价值有时滞效应,也对企业资源配置提出了挑战(唐鹏程等,2016)。人力资本质量的提高能通过提高信息沟通效率,使企业更准确且快速地判断竞争环境、同行企业社会责任履行水平、政策变化和企业运行状况等,达到及时调整企业社会责任的投资方案,提升资源配置的效果。

人力资本质量的提高虽然不能改变2种影响的变化趋势,但是能改变2种影响的增长速度。一方面,人力资本质量的提高能使企业获得更多决策信息,明确企业对社会责任承受能力,减少对非闲置资源的挤占,同时缩小职业经理通过履行社会责任谋取私利的操作空间,能够有效降低企业社会责任对企业绩效的消极影响,使每单位社会责任投入付出的成本维持在尽可能低的水平,如图2(a)所示。另一方面,人力资本质量的提高有利于企业根据实际情况制定和选择最优的企业社会责任投资方案,避免过量投资和投资不足的情况。同时使企业因履行社会责任占据的资源得到有效配置,每一单位的企业社会责任投资都能够最大程度地拉近与各利益相关者的关系,获得利益流入,进而提高社会责任对企业绩效的积极影响,使每一单位社会责任的履行获得最大限度的利益流入。然而,由于企业社会责任与企业绩效的关系会受到国家政策、市场环境和企业内部控制质量等其他因素的影响,且积极影响存在边际递减规律,这种提高也是有限的,如图2(b)所示。因此,高人力资本质量虽然只能有限地提升单位企业社会责任对企业绩效的积极影响,但是能够有效降低二者间的消极影响,使企业社会责任与企业绩效的倒U型关系更平缓,如图2(c)所示。此外,信息与沟通对企业的战略决策非常重要,能力强的员工往往拥有较强的沟通能力,能够将感知到的信息与企业发展战略相匹配,并形成建设性意见反馈给管理层(罗艳梅,2020),因此,企业能够更大限度地管理好企业社会责任,使企业社会责任在更高水平时,也能促进企业绩效的提升。即企业社会责任与企业绩效之间的倒U型关系曲线的拐点向右移动。因此,本文提出如下假设:

图2

假设2:人力资本质量对资源型企业社会责任与企业绩效之间的倒U型关系存在调节效应。

假设2a:人力资本质量能够使资源型企业社会责任与企业绩效之间的倒U型关系更加平缓。

假设2b:人力资本质量能够使资源型企业社会责任和企业绩效之间的倒U型曲线的拐点右移。

2 研究设计

2.1 样本和数据来源

本文研究对象为中国沪深A股上市资源型企业,依据王锋正等(2015)对资源型行业的划分,选取开采洗选类和加工类的12个行业作为研究样本,如表1所示。样本期为2011—2020年,同时剔除样本期内ST、*ST类与核心变量严重缺失的企业,最终得到4 494个观测值。其中,企业社会责任的评分数据来自和讯网,其余数据均来自国泰安数据库。为消除极端值可能对实证结果准确性带来的不利影响,本文对所有的连续变量在1%和99%处进行了缩尾处理。

表1 资源型行业代码及名称

Table 1

| 代码 | 行业名称 | 代码 | 行业名称 |

|---|---|---|---|

| B06 | 煤炭开采和洗选业 | C26 | 化学原料和化学制品制造业 |

| B07 | 石油和天然气开采业 | C30 | 非金属矿物制品业 |

| B08 | 黑色金属矿采选业 | C31 | 黑色金属冶炼和压延加工业 |

| B09 | 有色金属矿采选业 | C32 | 有色金属冶炼和压延加工业 |

| B10 | 非金属矿采选业 | C33 | 金属制品业 |

| C25 | 石油加工及炼焦业 | D44 | 电力和热力生产供应业 |

2.2 变量定义

(1)被解释变量:企业绩效。本文参考谭玥宁等(2020)的研究,采用资产收益率(Roa)作为企业绩效的代理变量。

(2)解释变量:企业社会责任(Csr)。参考黄珺等(2015)的研究,考虑到数据的可得性和客观性,选用第三方评级法度量企业社会责任,数据来源于和讯网发布的我国上市企业社会责任综合评分。和讯网评分体系涉及股东责任、员工责任、供应商、客户和消费者权益责任、环境责任以及社会责任5个方面,评分结果较为客观、全面,综合评分的分值区间基本为0~100,分值的高低表示企业当年在履行社会责任方面的表现,存在个别企业当年对社会责任履行不及格或获得行政处罚则显示负分。

(3)调节变量:人力资本质量(Mqf)。参考王春杨等(2020)的研究,选用员工学历水平作为人力资本质量的代理变量,采用大学专科及以上学历(包括大专、本科和研究生)的员工占比来度量。

表2 变量定义

Table 2

| 变量类型 | 变量名称 | 变量定义 |

|---|---|---|

| 被解释变量 | 企业绩效(Roa) | 资产收益率=净利润/平均总资产 平均总资产=(资产合计期末余额+资产合计期初余额)/2 |

| 解释变量 | 企业社会责任(Csr) | 和讯网企业社会责任评级分数/100 |

| 调节变量 | 人力资本质量(Mqf) | 大专及以上学历员工/员工总人数 |

| 控制变量 | 企业规模(Size) | Ln(资产总额) |

| 产权性质(Soe) | 国有企业为1,非国有企业为0 | |

| 财务杠杆(Lev) | 总负债/总资产 | |

| 股权集中度(Share) | 第一大股东持股比例 | |

| 企业成长性(Growth) | 营业总收入增长率=(当期营业收入-上期营业收入)/上期营业收入 | |

| 董事会规模(Board) | Ln(董事会董事数量) | |

| 企业年龄(Age) | 计算年-成立年 |

2.3 模型设计

为考察企业社会责任与资源型企业绩效之间的关系,参考杜勇等(2021)的做法,建立非线性模型如下:

式中:i,t分别为企业和年份;

在检验企业社会责任对资源型企业绩效影响的基础上,为进一步验证人力资本质量对其关系的调节作用,参考温忠麟等(2005)和杜运周等(2012)的方法,建立曲线调节效应模型,表示为

式中:

3 实证分析

3.1 描述性统计

表3所示为变量的描述性统计结果。企业绩效(Roa)的均值为0.039,说明资源型上市企业的绩效整体水平较低;企业社会责任(Csr)的平均值为0.238,最小值为-0.024,最大值为0.755,说明资源型上市企业整体对社会责任的履行程度不高,且企业间社会责任履行水平存在较大差异;人力资本质量(Mqf)的平均值为0.388,最小值为0.100,最大值为0.914,说明资源型上市企业之间,人力资本质量存在较大的差异。其他控制变量的离散程度均较为理想,因此,样本具有较好的代表性。

表3 变量描述性统计

Table 3

| 变量 | 平均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|

| Roa | 0.039 | 0.055 | -0.156 | 0.210 |

| Csr | 0.238 | 0.165 | -0.024 | 0.755 |

| Mqf | 0.388 | 0.160 | 0.100 | 0.914 |

| Size | 22.470 | 1.452 | 20.040 | 26.440 |

| Soe | 0.483 | 0.500 | 0 | 1.000 |

| Lev | 0.447 | 0.208 | 0.055 | 0.911 |

| Share | 0.367 | 0.154 | 0.100 | 0.803 |

| Board | 2.160 | 0.208 | 1.609 | 2.708 |

| Growth | 0.154 | 0.409 | -0.481 | 2.636 |

| Age | 17.850 | 5.474 | 6.022 | 32.600 |

3.2 相关性分析

表4为各变量的Pearson相关系数。企业社会责任与企业绩效的相关系数为0.342,且在1%置信水平上显著,表明企业社会责任与企业绩效可能在前半段正向相关,这为进一步检验二者之间的非线性关系提供了基础。变量间的相关系数较小,且各变量的VIF值均小于3,说明模型中所包含的变量间不存在严重多重共线性。

表4 主要变量相关系数

Table 4

| 变量 | Roa | Csr | Mqf | Size | Soe | Lev | Share | Board | Growth | Age |

|---|---|---|---|---|---|---|---|---|---|---|

| Roa | 1 | |||||||||

| Csr | 0.342*** | 1 | ||||||||

| Mqf | -0.041*** | 0.020 | 1 | |||||||

| Size | -0.106*** | 0.217*** | 0.208*** | 1 | ||||||

| Soe | -0.230*** | 0.126*** | 0.253*** | 0.481*** | 1 | |||||

| Lev | -0.455*** | -0.046*** | 0.165*** | 0.521*** | 0.392*** | 1 | ||||

| Share | 0.021 | 0.125*** | 0.082*** | 0.335*** | 0.290*** | 0.130*** | 1 | |||

| Board | -0.055*** | 0.140*** | 0.087*** | 0.343*** | 0.318*** | 0.262*** | 0.089*** | 1 | ||

| Growth | 0.255*** | 0.081*** | -0.025* | -0.000 | -0.088*** | -0.021 | 0.011 | -0.044*** | 1 | |

| Age | -0.077*** | -0.128*** | 0.127*** | 0.163*** | 0.194*** | 0.153*** | -0.107*** | 0.007 | -0.052*** | 1 |

3.3 回归分析

(1)基准回归结果

借鉴Haans et al.(2016)关于倒U型关系的研究,企业社会责任与资源型企业绩效之间的倒U型关系必须满足以下3个检验条件:①企业社会责任的二次项系数(Csr2)显著为负;②当企业社会责任取最小值时,曲线斜率显著为正,当企业社会责任取最大值时,曲线斜率显著为负;③曲线的拐点处于企业社会责任的取值范围内。

根据上述检验倒U型曲线的方法,对

表5 基准回归结果

Table 5

| 变量 | 企业绩效(Roa) | ||||

|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | |

| Csr | 0.092*** | 0.500*** | 0.469*** | 0.465*** | |

| (22.37) | (41.10) | (35.80) | (35.53) | ||

| Csr2 | -0.549*** | -0.501*** | -0.498*** | ||

| (-35.11) | (-30.23) | (-30.06) | |||

| Mqf | 0.017** | ||||

| (2.25) | |||||

| Csr×Mqf | -0.443*** | ||||

| (-5.69) | |||||

| Csr2×Mqf | 0.526*** | ||||

| (5.31) | |||||

| Size | 0.009*** | 0.007*** | 0.003*** | 0.002 | 0.002 |

| (9.13) | (7.12) | (3.48) | (0.92) | (1.39) | |

| Soe | -0.011*** | -0.015*** | -0.009*** | -0.003 | -0.003 |

| (-3.96) | (-5.83) | (-4.40) | (-0.55) | (-0.51) | |

| Lev | -0.161*** | -0.145*** | -0.101*** | -0.113*** | -0.114*** |

| (-31.36) | (-29.94) | (-23.24) | (-18.91) | (-19.13) | |

| Share | 0.013* | 0.008 | 0.001 | -0.012 | -0.012 |

| (1.79) | (1.27) | (0.23) | (-1.29) | (-1.35) | |

| Board | 0.014*** | 0.010** | 0.007* | 0.010* | 0.009* |

| (2.97) | (2.15) | (1.93) | (1.82) | (1.73) | |

| Growth | 0.030*** | 0.027*** | 0.021*** | 0.021*** | 0.021*** |

| (19.83) | (18.86) | (16.02) | (14.82) | (14.81) | |

| Age | -0.000 | 0.001*** | 0.001*** | -0.002 | -0.001 |

| (-0.74) | (5.39) | (3.42) | (-0.77) | (-0.33) | |

| 固定效应 | No | No | No | Yes | Yes |

| Constant | -0.124*** | -0.103*** | -0.074*** | -0.047 | -0.081 |

| (-5.93) | (-5.34) | (-4.58) | (-0.90) | (-1.55) | |

| N | 4494 | 4494 | 4494 | 4494 | 4493 |

| R2 | 0.227 | 0.298 | 0.435 | 0.456 | 0.461 |

(2)调节效应回归结果

调节效应回归结果如表5列(5)所示,

借鉴Haans et al.(2016)的研究,应用数学推导和数据分析的方法从3个方面检验人力资本质量对曲线的影响:①曲线斜率绝对值的变化意味着曲线陡峭程度的变化,绝对值越大,曲线越陡峭,绝对值越小,曲线越平缓;②关于倒U型关系的研究,顶点曲率应小于0,曲率的大小意味着曲线越平缓或陡峭;③调节后的曲线拐点向左或向右移动。

首先,通过比较不同人力资本质量下,与拐点相同距离处曲线斜率的大小,验证人力资本质量对曲线形态的影响。

依据

假设

分别求距离2个拐点右边相同距离d(d>0)处的斜率

由表5可知,

二次函数的曲率为二阶导函数,根据方法②验证曲线形态的变化,对

Mqf的最大值为0.914,最小值为0.100,且

由

由

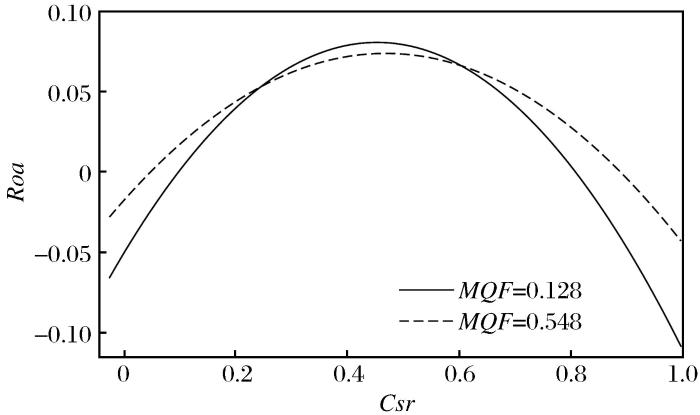

(3)人力资本质量的调节效应图

图3

图3

不同人力资本质量下企业社会责任与企业绩效关系

Fig.3

Relationship between corporate social responsibility and corporate performance under different human capital quality

除此之外,图中显示当企业的社会责任履行水平过高或过低时,拥有高人力资本质量的企业绩效水平明显高于拥有低人力资本质量的企业;而当企业的社会责任履行水平处于适度区域时,相比拥有低人力资本质量的企业,拥有高人力资本质量的企业的绩效水平欠佳。

对于人才的招收和培养,企业也需要付出一定的资金和人力,而人力资本质量在调节企业社会责任与企业绩效之间的关系时,高质量的人力资本对企业价值的转化效率并不稳定。在企业社会责任的履行处于合理水平时,企业经营和发展处于较好的状态,高人力资本质量在改善企业社会责任与企业绩效的关系方面难以发挥有效作用,而在企业社会责任的履行处于极端水平时,高效率的资源配置和信息沟通在提高企业社会责任对价值的转化效率的同时能够有效缓解形象损害、资源挤占和委托代理等问题,使绩效处于相对较高水平。

3.4 稳健性检验

表6 稳健性检验

Table 6

| 变量 | 净资产收益率(Roe) | 企业绩效(Roa)(GLS) | 企业绩效(Roa)(2SLS) | |||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Csr | 1.248*** | 1.245*** | 0.469*** | 0.465*** | 0.531*** | 0.513*** |

| (34.82) | (34.65) | (39.03) | (38.76) | (5.14) | (4.84) | |

| Csr2 | -1.342*** | -1.340*** | -0.501*** | -0.498*** | -0.575*** | -0.552*** |

| (-29.58) | (-29.48) | (-32.95) | (-32.78) | (-4.75) | (-4.45) | |

| Mqf | 0.010 | 0.017** | 0.024*** | |||

| (0.48) | (2.45) | (2.64) | ||||

| Csr×Mqf | -0.802*** | -0.443*** | -0.320*** | |||

| (-3.76) | (-6.21) | (-4.08) | ||||

| Csr2×Mqf | 1.017*** | 0.526*** | 0.444*** | |||

| (3.74) | (5.79) | (4.56) | ||||

| 控制变量 | Yes | Yes | Yes | Yes | Yes | Yes |

| 固定效应 | Yes | Yes | Yes | Yes | Yes | Yes |

| Constant | -0.099 | -0.150 | -0.184** | -0.221*** | -0.166** | -0.214*** |

| (-0.70) | (-1.05) | (-2.31) | (-2.78) | (-2.25) | (-2.79) | |

| N | 4494 | 4493 | 4494 | 4493 | 3923 | 3922 |

| R2 | 0.401 | 0.404 | 0.736 | 0.739 | ||

4 结论与启示

4.1 研究结论

本文基于中国企业普遍面临的社会责任问题,以2011—2020年中国沪深A股上市的资源型企业为样本,构建了企业社会责任与企业绩效的理论模型并进行实证检验,同时将人力资本质量纳入了分析框架,分析企业社会责任与企业绩效之间的倒U型关系中,人力资本质量的调节效用及作用机理,得到如下结论:

(1)企业社会责任对资源型企业绩效的影响曲线呈现为先促进后抑制的倒U型。企业履行社会责任不只是会消耗企业资源,还能获得利益流入,二者分别对企业绩效产生积极和消极影响。当社会责任履行程度较高时,消极影响大于积极影响,起主导作用,履行更多的社会责任会损害企业绩效;当企业社会责任的履行程度较低时,积极影响起主导作用,履行更多的社会责任能提高企业绩效。

(2)人力资本质量对企业社会责任与资源型企业绩效之间的倒U型关系具有调节作用。高人力资本质量能降低信息不对称,提高资源配置效率,可在一定程度上提高企业履行社会责任给绩效带来的积极影响,降低消极影响,表现为企业社会责任与资源型企业绩效之间的倒U型关系曲线更平缓,企业绩效的波动减小;人力资本质量的提高能使企业社会责任与资源型企业绩效之间的倒U型曲线的拐点向右移动,意味着企业在履行更高水平的社会责任时,也能保持企业绩效的提升。

4.2 启示

(1)在新常态背景下,为响应国家绿色发展战略和满足自身发展的需要,资源型企业应将以人为本、绿色发展和合作共赢等理念融入企业文化与价值观,积极履行企业社会责任。而作为企业管理者,应深刻认识到履行企业社会责任对企业绩效的影响具有两面性:一方面,企业履行社会责任是与利益相关者建立良好关系的重要路径之一,有利于提高企业竞争力,助力企业绩效的提升;另一方面,企业履行社会责任也会挤占企业资源,而过多地挤占企业资源会损害绩效。因此,企业履行社会责任时应采用适度原则并做好披露,同时跟踪评估履行企业社会责任带来的综合影响,以便及时调整。

(2)在企业履行社会责任的过程中,人力资本质量能够在一定程度上影响企业社会责任的履行效果。高人力资本质量能提高资源配置效率和信息传播效率。企业应重视人力资本质量的提高,在建立并落实员工培训计划的同时,通过提高员工福利待遇、设置快捷晋升通道、加强对企业文化的建设和传播等方式,提高企业在人才市场的优势,以吸引优秀人才,并通过奖金、晋升等手段创建支持性的反馈环境,激励员工寻求反馈,这不仅能为管理层提供更多的决策信息,还能减少代理问题。

(3)高质量的人力资本对于企业固然重要,但提高人力资本质量也需要投入资金和人力等资源,应结合企业自身需求和战略布局,不能盲目。重视人力资本质量的同时,也应重视人力资本质量对企业价值的转化效率,使每单位人力资本质量的提高能最大程度地对企业起到积极影响。

http://www.goldsci.ac.cn/article/2023/1005-2518/1005-2518-2023-31-3-464.shtml

参考文献

Connotation of corporate social responsibility based on generalizing capital

[J].

Employee quality,monitoring environment and internal control

[J].

Corporate social responsibility,marketing capabilities and corporate firm performance—Moderating role of environmental uncertainty

[J].

Controlling Shareholder equity pledge and real enterprise financialization—From the perspective of tunneling and the risk of losing control rights

[J].

Reveal or hide competitive advantage: The U-shaped relationship between competitor orientation and performance in new firms and the mediating role of organizational legitimacy

[J].

A critical perspective of integrative social contracts theory:Recurring criticisms and next generation research topics

[J].

Effect of corporate social responsibility on firm risk: Based on the economic conditions of China

[J].

The social responsibility of business is to increase its profits

[J].

Thinking about U:Theorizing and testing U-and inverted U‐shaped relationships in strategy research

[J].

Corporate contributions as managerial mas-ques: Reframing corporate contributions as strategies to influence society

[J].

Identification and analysis on critical influencial factors of green behavior decision-making for enterprises in resource-based industry cluster

[J].

Performance of corporate social responsibility and enhancement of corporate value—An empirical study based on the mediating role of technology innovation

[J].

Value maximization,stakeholder theory,and the corporate objective function

[J].

Research on the relationship between corporate social responsibility and performance in equipment manufacturing industry—Based on the moderating role of technological innovation input

[J].

Empirical syudy on the impact of corporate social responsibility to innovation performance of medical enterprises

[J].

Corporate goodness and shareholder wealth

[J].

Impact of corporate social responsibility on financial performance by taking the transportation industry as an example

[J].

Employee compensation incentive,knowledge and ability and quality of internal control quality: Empirical evidence from listed manufacturing companies in China

[J].

Patent application,venture financing and unicorn corporate valuation and growth

[J].

Corporate social and financial performance: A meta-analysis

[J].

Does institutional change improve the effectiveness of corporate governance:Empirical evidences from ownership-split reform

[J].

Toward a theory of strategic change: A multi-lens perspective and integrative framework

[J].

The link between ‘green’ and economic success: Environmental management as the crucial trigger between environmental and economic performance

[J].

State-owned enterprises based on technological and institutional innovation

[J].

An empirical study on human capital and enterprise performance of small and medium-sized enterprises—Taking small and medium-sized listed companies as an example

[J].

Research on the effect of sources of central enterprise managers on enterprise performance

[J].

Research on corporate social responsibility investment pattern:Based on value criterion

[J].

Corporate social performance and organizational attractiveness to prospective employees

[J].

High-speed rail construction,human capital migration and regional innovation

[J].

An empirical study on the effects and ways of embedding globel value chains on the technological progress of resource-based industries

[J].

Effects of environmental regulation intensity on green technological innovation of resource-based industries

[J].

Deconstruction of corporate social responsibility: Logical starting point,conceptual model and performance essentials

[J].

A comparison of moderator and mediator and their applications

[J].

A cross-level research on corporate social responsibility’s impact on employee performance:Mediating role of perceived organizational support and perceived external prestige

[J].

Information sharing,financing methods and corporate investment efficiency

[J].

The relationship between corporate social responsibility and corporate performance,the moderating role of enterprises’ social capital

[J].

Research on the synergistic effect of competitive startegy and social responsibility on enterprise market performance

[J].

Corporate social responsibility,technological innovation and business performance

[J].

Lcing on the cake or gilding the lily?—An empirical study on the market performance of good enterprises in China’s A-share market

[J].

An empirical study on the relationship between corporate social responsibility and corporate performance in the oil and gas industry

[J].

广义资本视角下企业社会责任内涵界定

[J].

企业社会责任、营销能力与企业绩效——基于环境不确定性的调节

[J].

控股股东股权质押与实体企业金融化——基于“掏空”与控制权转移的视角

[J].

展现还是隐藏竞争优势:新企业竞争者导向与绩效U型关系及组织合法性的中介作用

[J].

社会责任对企业风险的影响效应——基于我国经济环境的分析

[J].

集群内资源型企业绿色行为决策关键影响因素的识别研究

[J].

社会责任履行与企业价值提升——基于技术创新中介作用的实证研究

[J].

装备制造业的企业社会责任与绩效关系研究——基于技术创新投入的调节作用

[J].

企业社会责任对医药企业创新绩效影响的实证研究——动态能力的中介作用

[J].

员工薪酬激励、知识能力与内部控制质量——来自中国制造业上市公司的经验证据

[J].

企业社会责任对财务绩效的影响研究——以交通运输行业为例

[J].

专利申请、创业融资与独角兽企业估值及成长性

[J].

制度变迁是否改善了公司治理效应——来自股权分置改革的经验证据

[J].

技术和制度创新驱动下国企混合所有制改革的绩效研究

[J].

中小企业人力资本与企业绩效的实证研究——以中小上市公司为例

[J].

央企管理者来源对企业绩效的影响效果研究

[J].

企业社会责任投资模式研究:基于价值的判断标准

[J].

高铁建设、人力资本迁移与区域创新

[J].

环境规制强度对资源型产业绿色技术创新的影响——基于2003—2011年面板数据的实证检验

[J].

嵌入全球价值链影响资源型产业技术进步效果及途径的实证研究

[J].

企业社会责任解构:逻辑起点、概念模型与履约要义

[J].

调节效应与中介效应的比较和应用

[J].

企业社会责任对员工行为的跨层分析——外部荣誉感和组织支持感的中介作用

[J].

信息共享、融资方式与企业投资效率

[J].

企业社会责任与企业绩效关系中企业社会资本的调节作用

[J].

竞争战略与社会责任对企业市场绩效的协同效应研究

[J].

企业社会责任、技术创新与企业绩效

[J].

锦上添花还是画蛇添足?——“好”企业做“好”事的股票市场表现

[J].

油气行业企业社会责任与企业绩效关系实证研究

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}