在全球经济一体化不断加深的背景下,世界各国尤其生产制造型大国对矿产资源的依赖性不断增强,在全球范围内促进资源的优化配置已成为大势所趋。中国大宗矿产资源储量虽然较丰富,但与世界平均水平相比,人均资源拥有量却很低,资源形势不容乐观,海外矿山并购成为获取资源的有效途径之一[1 ] 。无论是国家宏观政策指导,还是国内资源稀缺、企业自身扩张所带来的需求,矿山企业发展的方向都指向了海外并购。作为调节世界市场结构、加速世界市场竞争的重要方式之一,海外并购不但能扩大企业的经营范围,提高市场占有率,更为关键的是能够快速获取全球资源,提高企业竞争力,保障国家资源经济安全。因此,近年来中国企业海外并购案例日益增多。

海外并购实质是一项集机遇与风险于一身的高危活动,为企业提供前所未有契机的同时也使企业面临巨大的挑战。来自美国著名企业咨询机构Kearney的统计数据表明,海外并购失败率高达80%。在海外并购的过程中,存在诸多不确定因素,除了面临复杂的政治风险、法律风险和社会风险等外部风险之外[2 ] ,项目本身所存在的风险也需要格外关注。在项目自身风险方面如果没有建立妥善的处理与应对机制,将会给项目投资方和利益相关方带来损失,甚至导致项目失败,因此,在海外矿山并购前和运营管理过程中及时开展全面的项目层面风险评估及管理,将成为海外矿山并购环节的重中之重。

本文研究的主要理论价值与实践意义:第一,通过系统分析矿山项目开发所具有的特征,找出影响矿山并购主要的项目层面风险因素,进而建立一套科学的评价指标体系,并对相关指标进行分级量化,为我国矿山企业在海外矿山并购中项目层面的风险评价提供一套可参考的、实用的评价体系和评价标准;第二,根据研究目标,将粗糙集理论、模糊数学与云物元模型三者相结合进行综合研究,即指标赋权方面主要利用主客观组合赋权方法,风险隶属度求解方面主要利用云物元模型的优势,丰富了海外并购风险评价的模型与方法;第三,基于国内外相关研究成果,梳理和总结海外矿山并购中已经显现的主要风险,构建更加科学、合理、全面的评价指标体系,并对项目层面的主要风险进行估算,可以全面评价与预测已经显现的和潜在的主要风险,为企业科学决策提供理论支撑,有助于提升我国矿山企业的风险管理意识和水平。

1 国内外研究现状

1.1 跨国并购风险因素识别

国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等。Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分。Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险。Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险。Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一。Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异。Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险。

国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险。单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分。温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面。胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面。周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素。张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因。肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别。杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险。汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险。张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响。

1.2 跨国并购风险评价模型与方法

国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险。Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素。Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系。Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素。Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价。Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险。Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响。

国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用。张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险。汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法。陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素。丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论。杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响。位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险。李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法。

总体来看,海外项目并购风险评价备受国内外同行的关注,已开展了大量研究工作。现有研究主要不足之处有:(1)矿山并购项目层面风险评价理论与案例研究相对不足;(2)缺乏具有矿山项目自身特点的指标;(3)指标权重基本运用AHP、Delphi等方法进行主观赋权,或利用熵权法等进行客观赋权,存在可改进之处;(4)在等级划分时大多未考虑风险边界的模糊性。

由此,本研究主要有以下改进之处:(1)以海外矿山并购项目层面风险评价为视角,建立一套更加科学、合理、全面的专用评价指标体系;(2)为了更加准确地确定指标权重,考虑主客观相结合的赋权方法,主要利用TFN-RS模型,既基于客观数据资料又考虑了专家的经验知识;(3)为了解决风险等级边界划分的模糊性问题,引入云物元理论,对海外矿山并购项目层面风险进行划分,得到多个物元并分别进行评价,进而得到相应指标的风险等级隶属度。

2 研究方法及评价模型

2.1 研究方法

(1)指标权重的赋权方法。主观权重赋权主要利用三角模糊数理论并结合专家的经验知识确定;客观权重赋权主要采用粗糙集理论并结合相关案例资料计算确定;将主观权重与客观权重相结合确定指标的组合权重。

(2)评价方法。物元模型描述事物的主要方式是有序三元组(名称、特征及其对应值),其中特征对应值为具有模糊性和随机性特征的确定数值。划分风险等级范围界限特征对应值并将其转换成具有随机性和模糊性变量的主要方法是运用云模型代替物元模型,这是云物元模型的独特优点及采用该评价方法的主要理由[35 ] 。

2.2 评价模型

(1)评价指标分级。要使各评价指标在数值上具有可比性,就需要消除其量纲和数量级,本文将各二级评价指标的取值范围定在(0,1),并进行分级。分级的主要依据为《固体矿产地质勘查规范总则》(GB/T13908-2002)[36 ] 、《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] 和Fraser研究所等机构所公布的权威数据、等级划分公认规则等,具体结果如表1 所示。

根据表1 并结合被并购项目二级风险指标的具体数值,可以确定二级风险指标的分级量化值。

(2)划分风险等级。根据自然断点法分级规则,将风险划分为5个等级,如表2 所示。

(3)建立待评价物元。根据表3 ,目标层物元设定为项目层面风险,指标层物元设定为各一级指标风险。

(4)界定经典域和节域。基于经典域和节域的基本涵义,经典域依次为低风险(0,0.2)、较低风险(0.2,0.4)、一般风险(0.4,0.6)、较高风险(0.6,0.8)和高风险(0.8,1.0),节域则为(0,1)。

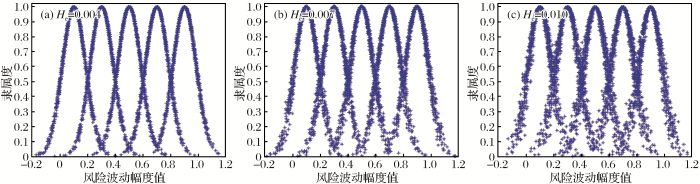

(5)云物元模型的经典域和节域。超熵H e H e H e 图1 所示。当H e = 0.004 H e = 0.010 H e = 0.007 图1 中云图取值为(-0.2,1.2),这主要是为了完整地展现各风险等级隶属云,但实际上云图取值范围为(0,1)。

图1

图1

风险等级隶属云

Fig.1

Risk level cloud

(6)风险指标值对各风险等级的隶属度。首先将各个二级风险指标值分别视为一个云滴,通过MALTLAB编程计算其对各风险等级隶属云的隶属度;其次将各个二级风险指标值对各风险等级隶属度进行加权,得到各个一级风险指标值对风险等级j

μ j R i = ∑ p = 1 n ω i p μ j I i p (1)

式中:μ j R i i j ω i p i p i μ j I i p i i p j

(7)计算目标层物元风险等级隶属度。将各一级指标层物元对风险等级j

(8)物元风险等级的评定。根据最大隶属度原则确定各物元所属的风险等级。即:

μ j R = m a x μ j R j ∈ 低 , 较 低 , 一 般 , 较 高 , 高 (2)

3 风险评价指标体系

3.1 矿山项目开发的主要特征

相比一般工程项目,矿山项目开发具有非常显著的特点,从项目层面评价角度来看,主要有:

(1)矿床开采技术条件复杂。矿床开采技术条件直接影响到矿山项目开发中对矿山开采方式、矿床开拓方法、矿体采矿方法、矿山防治水、选矿工艺流程、矿山生产能力和装备技术水平等一连串相互关联的重要技术经济问题的决策。根据《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] ,矿床开采技术条件主要包括水文地质条件、工程地质条件和环境地质条件等,相应数据需要通过矿床地质勘查掌握,是判断矿床开发难易程度与安全要求的主要和基础性风险因素。

(2)地质资源条件依赖性大。地质资源条件一般包括地质资源量和矿石品质2个方面。地质资源是矿山项目开发的主要对象,是开发成败的关键要素。由于地质资源埋藏于地下,其地质资源储量、矿石品质的准确性、可靠性有一定风险,探矿规范所允许的风险性偏误为±35%~±40%[38 ] 。已探明并可作为矿山设计的地质资源量,是矿山生产规模与服务年限计算的基础依据,由于二者之间一般满足泰勒公式,因此可由服务年限的长短来表示地质资源量的多少。矿产资源潜力一般用远景储量来表示,因其研究程度较低,一般只作为矿山远期规划和后期布置地质勘探工作的依据,其决定了矿山的成长性。

矿石品质一般包括矿石品位、矿石组分、矿石性质和矿石的可选性等方面,其中矿石品位是矿山开发中最主要的影响因素。只有矿石平均品位高于工业品位的矿床才有开采的经济性,当出现矿石品位不高或在开采过程中品位下降时,均会对矿山经济效益造成较大的影响,甚至使矿山发生亏损导致并购项目失败。

(3)外部建设条件依赖性强。矿山开发的外部建设条件直接影响矿石开采成本和矿山建设难易程度,是影响矿山项目开发的重要风险因素之一。很明显,矿山所处的地理位置直接决定了其外部建设条件。外部建设条件主要包括矿区交通运输条件、通讯和生活条件、水电供应条件、施工建设条件以及当地人文素质条件等,其中矿区交通、水电供应和通讯等条件是关键所在。

(4)投资周期长且额度大。例如位于秘鲁的LasBambas特大铜矿在2014年被以五矿资源有限公司(中国五矿集团控股子公司)为首组成的联合公司并购,该项目收购对价和资本支出合计超过100亿美元,该铜矿资源勘探潜力巨大,预计服务年限可超过50年。

由于投资周期长,导致不确定性高。从项目实际资本支出来看,世界上约有54.4%的在建矿山项目实际资本支出超出预算;2010~2011年投产的矿山项目中,项目实际资本支出超出预算的矿山,其超预算额度平均已达71%(据安永会计师事务所2012年数据)。从中资企业海外矿业投资情况来看,根据中国铝业集团资源勘查公司王思德的统计数据,2014年中资海外控参股矿业上市公司共106家,其中97%的公司市值大幅缩水(从2011年1月至2014年11月户均缩水约为39%)。由此可见,矿山项目开发尤其海外矿山并购中的风险管控非常重要。

3.2 项目层面风险评价指标体系

评价指标体系是海外矿山并购项目层面风险评价的核心内容,通过文献回顾发现,海外并购风险指标体系的设计较少涉及矿床开采技术条件、地质资源条件等指标,同时以定性主观评价为主,定量指标不足,导致风险指标分级值的确定较大程度地依赖于专家的主观经验判断,导致评价结果的客观性降低。

根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份。因此,征询结果具有较好的可信度。由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 。该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制。

4 模型应用

以中国有色矿业集团有限公司收购赞比亚卢安夏铜矿项目为例进行模型应用。卢安夏铜矿是赞比亚的主要矿山之一,位于该国铜带省,年产约165×104 t铜矿石。全球金融危机导致铜价大幅下跌,2008年底卢安夏铜矿公司宣布关闭铜矿,1 700名工人失业。赞比亚政府随后通过全球招标寻找新的投资者。本文从项目层面对该矿山并购进行风险评价。

4.1 权重确定

(1)主观权重。与风险因素识别方法类似,在主观权重确定时也利用Delphi法,反复征求专家意见,再采用三角模糊数理论确定主观权重,结果列于表4 中。

(2)客观权重。对中国海外矿山项目并购的典型案例进行筛选,遴选出包括某硌矿项目(南非)、某铜矿项目(赞比亚)、某铁矿项目(澳大利亚)、某氧化铝项目(印度尼西亚)和某铜矿项目(俄罗斯)5个案例作为研究样本。根据表3 ,构造一个基于粗糙集的条件属性集K 为11个二级风险指标的知识信息表达系统。根据表1 ,结合5个案例数据,确定各案例项目层面风险评价指标的分级值,如表5 所示。根据可辨识矩阵的计算原则和粗糙集可辨识矩阵计算的数学算法,首先计算出11个二级风险指标的重要度;其次进行数据归一化,得到各个二级风险指标的权重;最后按一级风险指标做局部归一化,得到一级风险指标的客观局部权重,详见表4 。

(3)组合权重。采用简单算术平均法对主观权重和客观权重进行计算,得到组合权重,结果如表4 所示。

4.2 项目层面风险评价

(1)二级指标风险值。根据目标矿山数据,利用表1 和表3 确定各个二级指标风险值,详见表6 。

(2)风险评价。利用MATLAB编程并运算1 316次,取其中位数,可得各个二级风险指标值的风险等级隶属度,根据评价步骤,计算可得各一级风险指标值的风险等级隶属度和风险等级,结果列于表7 。

由表7 可知,该项目矿床开采技术条件、地质资源条件处于“低”风险水平,经济效益条件处于“较低”风险水平,外部建设条件处于“一般”风险水平。因此,需要关注目标矿山的外部建设条件风险。

根据表4 和表7 ,利用式(1)计算项目层面风险的风险等级隶属度。

μ j R = ∑ i = 1 4 ω i μ j R i = 0.2008,0.2979,0.2031,0.2982 0.7071 0.0637 0.2929 0.0188 0.0000 0.7879 0.0639 0.2121 0.0136 0.0000 0.3739 0.0632 0.6261 0.0401 0.0000 0.0629 1.0000 0.0638 0.0000 0.0000 = 0.4714 , 0.3429 , 0.2682 , 0.0160 , 0.0000

μ j R = m a x μ j R j ∈ 低 , 较 低 , 一 般 , 较 高 , 高 = m a x 0.4714,0.3429,0.2682,0.0160,0.0000 = 0.4714 = μ 低 R

因此,该海外矿山并购的项目层面风险等级为低。进一步分析可知,矿产资源潜力、工程地质条件和基础设施3项指标风险评价值较高,为极端风险指标,应注意其今后可能带来的风险并做好应对措施,以进一步提高项目的经济效益。

5 结论

对海外矿山并购项目层面风险因素进行了分析和识别,建立了一套适用于海外矿山并购项目层面风险评价的指标体系,通过具体案例分析证明评价结果与实际相符。

(1)采用了基于TFN-RS的组合赋权方法,一定程度上克服了单独主观、单独客观赋权时可能存在的缺陷。一级风险指标赋权结果表明:地质资源条件的权重为29.79%,并购经济效益的权重为29.82%,这2个指标权重相对较大。因此,获取矿产资源并取得尽可能好的经济效益是跨国并购的主要动机,这与我国海外矿山并购实际比较相符。二级风险指标赋权方面,服务年限、基础设施和内部收益率权重相对较大,是项目层面风险评价的关键指标。

(2)建立了海外矿山并购项目层面风险评价模型。在有效处理风险等级边界区分的模糊性和交叉性方面,利用云物元模型的优点,既可以定量评价各一级、二级风险指标所在的风险等级,又可以识别出极端风险指标,有利于我国矿山企业进行风险管理。

(3)案例应用结果显示:本文所构建的评价模型与方法是海外矿山并购项目层面风险评价的有效方法之一。评价结果显示:矿床开采技术条件和地质资源条件处于“低”风险等级,外部建设条件风险为“一般”,并购经济效益条件风险为“较低”,项目层面总体风险为“低”,但该项目的基础设施、工程地质条件不足,是项目层面风险的主要来源。

参考文献

View Option

[1]

汪莹 ,张畅 ,芦翠杰 .我国矿产资源企业国际化发展的资本运营风险研究——基于海外并购的分析

[J].国际贸易 ,2015 (5 ):47 -52 .

[本文引用: 1]

Wang Ying , Zhang Chang , Lu Cuijie .Research on capital operation risk of international development of Chinese mineral resource enterprises——Based on the analysis of overseas M&A

[J]. Intertrade ,2015 (5 ):47 -52 .

[本文引用: 1]

[2]

郑明贵 ,文唯 ,杨欣 .海外矿山项目并购外部风险评价

[J].资源开发与市场 ,2017 ,33 (7 ):825 -829 .

[本文引用: 1]

Zheng Minggui , Wen Wei , Yang Xin .An external risk evaluation model for overseas mining projects’ M&A

[J]. Resource Development and Market ,2017 ,33 (7 ):825 -829 .

[本文引用: 1]

[3]

Levary R R , Wan K . An analytic hierarchy process based simulation model for entry mode decision regarding foreign direct investment

[J].The International Journal of Management Science ,1999 ,27 (6 ):661 -677 .

[本文引用: 1]

[4]

Brouthers K D , Brouthers L E , Werner S .Transaction cost-enhanced entry mode choices and firm performance

[J]. Strategic Management Journal ,2003 ,24 (12 ):1239 -1248 .

[本文引用: 2]

[5]

Bryson J .Managing HRM risk in a merger

[J]. Employee Relations ,2003 ,25 (1 ):14 -30 .

[本文引用: 1]

[6]

Mishra S , Prakash A J , Karels G V ,et al . Bank mergers and components of risk:An evaluation

[J].Journal of Economic and Finance ,2005 ,29 (1 ):85 -96 .

[本文引用: 1]

[7]

Jinjarak Y . Foreign direct investment and macroeconomic risk

[J]. Journal of Comparative Economics ,2007 ,35 (3 ):509 -519 .

[本文引用: 1]

[8]

Sarala R M .The impact of cultural differences and acculturation factors on post-acquisition conflict

[J].Scandinavian Journal of Management ,2010 ,26 (1 ):38 -56 .

[本文引用: 2]

[9]

Stucchi T .Emerging market firms’ acquisitions in advanced markets:Matching strategy with resource-,institution-and industry-based antecedents

[J].European Management Journal ,2012 ,30 (3 ):278 -289 .

[本文引用: 1]

[10]

叶建木 ,王洪运 .跨国并购风险链及其风险控制

[J].管理科学 ,2004 ,17 (5 ):64 -68 .

[本文引用: 1]

Ye Jianmu , Wang Hongyun .Research on the risk chain of CB M&A and its control with real option

[J].Management Sciences in China ,2004 ,17 (5 ):64 -68 .

[本文引用: 1]

[11]

单宝 .中国企业跨国并购的风险与对策

[J].科技管理研究 ,2006 ,26 (9 ):195 -197 .

[本文引用: 2]

Shan Bao .The risks of Chinese enterprises’ transnational M&A and its countermeasures

[J]. Science and Technology Management Research ,2006 ,26 (9 ):195 -197 .

[本文引用: 2]

[12]

温巧夫 ,李敏强 . 中国企业海外并购的风险与对策研究——基于2000—2005年中国企业海外并购实证分析

[J]. 经济理论与经济管理 ,2006 ,26 (5 ):24 -29 .

[本文引用: 1]

Wen Qiaofu , Li Minqiang .Overseas M&A by Chinese firms:Risks and countermeasures—empirical analysis based on 2000—2005

[J]. Economic Theory and Business Management ,2006 ,26 (5 ):24 -29 .

[本文引用: 1]

[13]

胡国松 ,张娟 .石油企业跨国并购中的风险与防范

[J].天府新论 ,2007 (5 ):57 -60 .

[本文引用: 1]

Hu Guosong , Zhang Juan . The risks of Chinese petroleum enterprises’ transnational M&A and its countermeasures

[J]. Tianfu New Idea ,2007 (5 ):57 -60 .

[本文引用: 1]

[14]

周金瑾 ,李富兵 .境外矿业并购风险分析

[J].中国矿业 ,2009 ,18 (10 ):43 -47 .

[本文引用: 1]

Zhou Jinjin , Li Fubing .Risk analysis of overseas mining merger and acquisition

[J].China Mining Magazine ,2009 ,18 (10 ):43 -47 .

[本文引用: 1]

[15]

张建红 ,卫新江 ,海柯·艾伯斯 .决定中国企业海外收购成败的因素分析

[J].管理世界 ,2010 (3 ):97 -107 .

[本文引用: 1]

Zhang Jianhong , Wei Xinjiang , Ebbers Haike . Factors affecting the success or failure of Chinese enterprises’ overseas M&A

[J].Management World ,2010 (3 ):97 -107 .

[本文引用: 1]

[16]

肖辉 ,熊毅 .中国矿业企业海外投资风险评价

[J].当代经济 ,2011 (15 ):48 -50 .

[本文引用: 2]

Xiao Hui , Xiong Yi . Risk assessment for Chinese mining enterprises’ overseas investment

[J].Contemporary Economics ,2011 (15 ):48 -50 .

[本文引用: 2]

[17]

杜晓君 ,刘赫 .基于扎根理论的中国企业海外并购关键风险的识别研究

[J].管理评论 ,2012 ,24 (4 ):18 -27 .

[本文引用: 1]

Du Xiaojun , Liu He .A grounded-theory-based study on the key risk identification of Chinese enterprises’ cross-border M&A

[J]. Business Review ,2012 ,24 (4 ):18 -27 .

[本文引用: 1]

[18]

汤吉军 ,安然 .国有企业跨国并购风险防范的制度研究

[J].经济体制改革 ,2015 (3 ):118 -123 .

[本文引用: 2]

Tang Jijun , An Ran .The institutional analysis of risk prevention of cross-border merger and acquisition in state-owned enterprises

[J]. Reform of Economic System ,2015 (3 ):118 -123 .

[本文引用: 2]

[19]

张元钊 .政治风险影响了中国企业跨国并购吗——基于面板负二项回归模型的实证分析

[J].国际商务 ,2016 (3 ):129 -138 .

[本文引用: 1]

Zhang Yuanzhao .Does political risk affect Chinese enterprises’ cross-border mergers and acquisitions?—An empirical analysis of the panel negative binomial regression model

[J]. International Business ,2016 (3 ):129 -138 .

[本文引用: 1]

[20]

Baillie R T , Bollerslev T .A multivariate generalized ARCH approach to modeling risk premia in forward foreign exchange rate markets

[J].Journal of International Money and Finance ,1990 ,9 (3 ):309 -324 .

[本文引用: 1]

[21]

Barkema G T , Mccabe J . Monte Carlo simulations of conformal theory predictions for the three-state Potts model

[J]. Journal of Statistical Physics ,1996 ,84 (5 /6 ):1067 -1075 .

[本文引用: 1]

[22]

Nitecki D A .Program evaluation in libraries:Relating operations and clients

[J]. Archival Science ,2004 ,4 (1 /2 ):17 -44 .

[本文引用: 1]

[23]

Lambert J H .Risk-cost-benefit analysis for port environmental security investments

[J].Managing Critical Infrastructure Risks ,2007 (18 ):299 -318 .

[本文引用: 1]

[24]

Calandro J . Assessing the risk of M&A:Bruner’s disaster framework applied to Berkshire Hathaway’s Gen Re Acquisition

[J].Strategy and Leadership ,2008 ,36 (6 ):20 -27 .

[本文引用: 1]

[25]

Carpenter S , Vellat M . The application of a planned economy country risk model to the assessment of market entry into the Chinese banking sector

[J].Journal of Financial Services Marketing ,2009 ,13 (4 ):345 -356 .

[本文引用: 1]

[26]

Vallascas F , Hagendorff J .The impact of European bank mergers on bidder default risk

[J]. Journal of Banking and Finance ,2011 ,35 (4 ):902 -915 .

[本文引用: 1]

[27]

张振辉 ,达庆利 .AHP-GRAM模型在企业兼并风险评价中的应用

[J].科研管理 ,2003 ,24 (3 ):130 -136 .

[本文引用: 1]

Zhang Zhenhui , Qingli Da . Application of AHP-GRAM model in enterprise merger risk decision

[J].Science Research Management ,2003 ,24 (3 ):130 -136 .

[本文引用: 1]

[28]

张意翔 ,胥朝阳 ,成金华 .基于VaR方法的中国石油企业跨国并购的价格风险评价

[J].管理学报 ,2010 ,7 (3 ):440 -444 .

[本文引用: 1]

Zhang Yixiang , Xu Zhaoyang , Cheng Jinhua .Price risk evaluation for overseas merger and acquisition of Chinese oil companies based on VaR modeling

[J]. Chinese Journal of Management ,2010 ,7 (3 ):440 -444 .

[本文引用: 1]

[29]

汪东进 ,李秀生 .基于情景规划的跨国油气投资战略性风险评价

[J].中国石油大学学报(自然科学版) ,2012 ,36 (2 ):191 -195 .

[本文引用: 1]

Wang Dongjin , Li Xiusheng . Strategic risk evaluation of overseas oil and gas investment based on scenario planning

[J]. Journal of China University of Petroleum(Edition of Natural Science) ,2012 ,36 (2 ):191 -195 .

[本文引用: 1]

[30]

陈泽 ,侯俊东 ,肖人彬 .中国企业海外并购风险形成因素的层次结构:基于ISM模型

[J].中国地质大学学报(社会科学版) ,2013 ,13 (2 ):126 -132 .

[本文引用: 1]

Chen Ze , Hou Jundong , Xiao Renbin .The hierarchical structure of the factors forming the risk of Chinese enterprises’ overseas M&A:Based on ISM model

[J]. Journal of China University of Geosciences (Social Sciences Edition) ,2013 ,13 (2 ):126 -132 .

[本文引用: 1]

[31]

丁浩 ,张书通 .海外石油工程项目风险评价——基于粗糙集理论和突变理论

[J].科技进步与对策 ,2013 ,30 (23 ):60 -63 .

[本文引用: 1]

Ding Hao , Zhang Shutong . Risk assessment of overseas petroleum engineering projects:Based on rough set theory and catastrophe theory

[J].Science and Technology Progress and Policy ,2013 ,30 (23 ):60 -63 .

[本文引用: 1]

[32]

杨棉之 ,孙超 .企业内部控制、政治风险与跨国并购绩效——基于SEM的实证分析

[J].科学决策 ,2014 (4 ):1 -15 .

[本文引用: 1]

Yang Mianzhi , Sun Chao .Internal controls,political risk and transnational M&A performance:An empirical analysis based on SEM

[J]. Scientific Decision Making ,2014 (4 ):1 -15 .

[本文引用: 1]

[33]

位春苗 .企业跨国战略并购风险评估及风险规避

[J].统计与决策 ,2015 (10 ):180 -182 .

[本文引用: 1]

Wei Chunmiao .Risk assessment and risk avoidance of enterprises’ transnational strategic M&A

[J]. Statistics and Decision ,2015 (10 ):180 -182 .

[本文引用: 1]

[34]

李一文 .我国海外投资风险预警研究

[J].管理世界 ,2016 (9 ):178 -179 .

[本文引用: 1]

Li Yiwen .Risk early warning study on China’s overseas investment

[J].Management World ,2016 (9 ):178 -179 .

[本文引用: 1]

[35]

文唯 ,郑明贵 ,杨瑞成 .海外矿山并购财务风险评价模型的构建及应用——基于GA-AHP和云物元

[J].财会月刊 ,2016 (21 ):97 -102 .

[本文引用: 1]

Wen Wei , Zheng Minggui , Yang Ruicheng . Financial risk assessment model for overseas mining M&A:Based on GA-AHP and cloud matter element

[J]. Finance and Accounting Monthly ,2016 (21 ):97 -102 .

[本文引用: 1]

[36]

国家质量监督检验检疫总局 .固体矿产地质勘查规范总则:GB/T13908-2002

[S/OL].[2019-03-20 ]. .

URL

[本文引用: 1]

General Administration of Quality Supervision , Inspection and Quarantine of China . General requirements for solid mineral exploration:GB/T 13908-2002

[S/OL].[2019-03-20 ]..

URL

[本文引用: 1]

[37]

国家技术监督局 .矿区水文地质工程地质勘探规范:GB12719-91

[S/OL].[2019-03-20 ]. .

URL

[本文引用: 2]

State Administration for Technical Supervision of China .Exploration specification of hydrogeology and engineering geology in mining areas:GB12719-91

[S/OL].[2019-03-20 ]. .

URL

[本文引用: 2]

[38]

郑明贵 ,蔡嗣经 .金属矿山项目开发中的风险因素分析

[J].金属矿山 ,2007 ,36 (1 ):11 -13 .

[本文引用: 1]

Zheng Minggui , Cai Sijing . Analysis of the risk factors influencing the metallic mine project exploitation

[J].Metal Mine ,2007 ,36 (1 ):11 -13 .

[本文引用: 1]

我国矿产资源企业国际化发展的资本运营风险研究——基于海外并购的分析

1

... 在全球经济一体化不断加深的背景下,世界各国尤其生产制造型大国对矿产资源的依赖性不断增强,在全球范围内促进资源的优化配置已成为大势所趋.中国大宗矿产资源储量虽然较丰富,但与世界平均水平相比,人均资源拥有量却很低,资源形势不容乐观,海外矿山并购成为获取资源的有效途径之一[1 ] .无论是国家宏观政策指导,还是国内资源稀缺、企业自身扩张所带来的需求,矿山企业发展的方向都指向了海外并购.作为调节世界市场结构、加速世界市场竞争的重要方式之一,海外并购不但能扩大企业的经营范围,提高市场占有率,更为关键的是能够快速获取全球资源,提高企业竞争力,保障国家资源经济安全.因此,近年来中国企业海外并购案例日益增多. ...

我国矿产资源企业国际化发展的资本运营风险研究——基于海外并购的分析

1

... 在全球经济一体化不断加深的背景下,世界各国尤其生产制造型大国对矿产资源的依赖性不断增强,在全球范围内促进资源的优化配置已成为大势所趋.中国大宗矿产资源储量虽然较丰富,但与世界平均水平相比,人均资源拥有量却很低,资源形势不容乐观,海外矿山并购成为获取资源的有效途径之一[1 ] .无论是国家宏观政策指导,还是国内资源稀缺、企业自身扩张所带来的需求,矿山企业发展的方向都指向了海外并购.作为调节世界市场结构、加速世界市场竞争的重要方式之一,海外并购不但能扩大企业的经营范围,提高市场占有率,更为关键的是能够快速获取全球资源,提高企业竞争力,保障国家资源经济安全.因此,近年来中国企业海外并购案例日益增多. ...

海外矿山项目并购外部风险评价

1

2017

... 海外并购实质是一项集机遇与风险于一身的高危活动,为企业提供前所未有契机的同时也使企业面临巨大的挑战.来自美国著名企业咨询机构Kearney的统计数据表明,海外并购失败率高达80%.在海外并购的过程中,存在诸多不确定因素,除了面临复杂的政治风险、法律风险和社会风险等外部风险之外[2 ] ,项目本身所存在的风险也需要格外关注.在项目自身风险方面如果没有建立妥善的处理与应对机制,将会给项目投资方和利益相关方带来损失,甚至导致项目失败,因此,在海外矿山并购前和运营管理过程中及时开展全面的项目层面风险评估及管理,将成为海外矿山并购环节的重中之重. ...

海外矿山项目并购外部风险评价

1

2017

... 海外并购实质是一项集机遇与风险于一身的高危活动,为企业提供前所未有契机的同时也使企业面临巨大的挑战.来自美国著名企业咨询机构Kearney的统计数据表明,海外并购失败率高达80%.在海外并购的过程中,存在诸多不确定因素,除了面临复杂的政治风险、法律风险和社会风险等外部风险之外[2 ] ,项目本身所存在的风险也需要格外关注.在项目自身风险方面如果没有建立妥善的处理与应对机制,将会给项目投资方和利益相关方带来损失,甚至导致项目失败,因此,在海外矿山并购前和运营管理过程中及时开展全面的项目层面风险评估及管理,将成为海外矿山并购环节的重中之重. ...

An analytic hierarchy process based simulation model for entry mode decision regarding foreign direct investment

1

1999

... 国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等.Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分.Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险.Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险.Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一.Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异.Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险. ...

Transaction cost-enhanced entry mode choices and firm performance

2

2003

... 国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等.Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分.Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险.Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险.Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一.Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异.Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

Managing HRM risk in a merger

1

2003

... 国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等.Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分.Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险.Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险.Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一.Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异.Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险. ...

Bank mergers and components of risk:An evaluation

1

2005

... 国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等.Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分.Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险.Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险.Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一.Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异.Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险. ...

Foreign direct investment and macroeconomic risk

1

2007

... 国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等.Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分.Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险.Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险.Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一.Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异.Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险. ...

The impact of cultural differences and acculturation factors on post-acquisition conflict

2

2010

... 国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等.Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分.Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险.Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险.Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一.Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异.Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

Emerging market firms’ acquisitions in advanced markets:Matching strategy with resource-,institution-and industry-based antecedents

1

2012

... 国外研究方面,Levary等[3 ] 将企业海外投资风险划分为宏观经济风险、管理层决策风险和企业经营风险等.Brouthers等[4 ] 利用PEU模型,以荷兰448家跨国并购企业作为样本进行实证分析,从政治、市场、资源、经济和市场竞争等角度对并购风险进行了划分.Bryson[5 ] 认为在跨国并购过程中,最为突出的是HRM风险.Mishra等[6 ] 指出企业在跨国并购时既会遭遇系统风险,也会面临非系统风险.Jinjarak[7 ] 认为宏观经济风险是企业跨国并购的重要风险因素之一.Sarala[8 ] 认为对并购成功影响较大的因素来自于各个企业本身的文化差异,而非国家之间的文化差异.Stucchi[9 ] 认为发展中国家的跨国公司在发达国家市场上进行并购可能会面临资源不足、组织架构不完善和行业基础薄弱等风险. ...

跨国并购风险链及其风险控制

1

2004

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

跨国并购风险链及其风险控制

1

2004

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

中国企业跨国并购的风险与对策

2

2006

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

中国企业跨国并购的风险与对策

2

2006

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

中国企业海外并购的风险与对策研究——基于2000—2005年中国企业海外并购实证分析

1

2006

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

中国企业海外并购的风险与对策研究——基于2000—2005年中国企业海外并购实证分析

1

2006

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

石油企业跨国并购中的风险与防范

1

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

石油企业跨国并购中的风险与防范

1

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

境外矿业并购风险分析

1

2009

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

境外矿业并购风险分析

1

2009

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

决定中国企业海外收购成败的因素分析

1

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

决定中国企业海外收购成败的因素分析

1

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

中国矿业企业海外投资风险评价

2

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

中国矿业企业海外投资风险评价

2

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

基于扎根理论的中国企业海外并购关键风险的识别研究

1

2012

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

基于扎根理论的中国企业海外并购关键风险的识别研究

1

2012

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

国有企业跨国并购风险防范的制度研究

2

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

国有企业跨国并购风险防范的制度研究

2

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

... 根据上述对矿山项目开发主要特征的分析,以Brouthers等[4 ] 、Sarala[8 ] 、单宝[11 ] 、肖辉等[16 ] 和汤吉军等[18 ] 研究文献作为基础,利用Delphi法,充分考虑专家来源分布、从事专业领域、从业年限和问卷征询数量等因素,共计发放风险因素识别问卷征询表55份,收回48份.因此,征询结果具有较好的可信度.由此,建立了海外矿山并购项目层面风险评价指标体系,详见表3 .该指标体系仅适用于固体矿产风险评价,其他液态、气态矿产指标体系可参照研制. ...

政治风险影响了中国企业跨国并购吗——基于面板负二项回归模型的实证分析

1

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

政治风险影响了中国企业跨国并购吗——基于面板负二项回归模型的实证分析

1

... 国内研究方面,叶建木等[10 ] 提出了跨国并购风险链理论,其中前期决策风险为链首,融资与支付风险为链身,并购后期整合风险为链尾,链式传递性是跨国并购风险的主要特征,前一阶段的风险会直接影响到后续相关阶段的风险.单宝[11 ] 从政治法律、市场、技术、资产评估、决策和后期整合6个方面对海外并购风险进行了划分.温巧夫等[12 ] 认为我国企业跨国并购面临的主要风险包括政治法律、经营、财务和整合等方面.胡国松等[13 ] 梳理了石油企业跨国并购所面临的主要风险,包括政治风险、法律风险、金融财务风险、信息不对称风险、技术风险、决策风险、整合风险和被动并购风险等方面.周金瑾等[14 ] 认为海外矿业项目并购风险主要包括政治政策、目标企业估值、地质资源、资本和经营管理等风险因素.张建红等[15 ] 提出交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是企业海外收购成功率低的2个主要原因.肖辉等[16 ] 从政治、政策、自然、社会文化、技术和财务等方面对海外矿山并购的主要风险因素进行了识别.杜晓君等[17 ] 指出文化差异是中国企业“走出去”过程中必将经历的经营风险.汤吉军等[18 ] 认为国有企业跨国并购面临的主要风险包括政治、法律、价值和整合等风险.张元钊[19 ] 认为政治风险对中国企业跨国并购呈现出负的显著影响. ...

A multivariate generalized ARCH approach to modeling risk premia in forward foreign exchange rate markets

1

1990

... 国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险.Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素.Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系.Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素.Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价.Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险.Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响. ...

Monte Carlo simulations of conformal theory predictions for the three-state Potts model

1

1996

... 国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险.Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素.Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系.Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素.Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价.Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险.Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响. ...

Program evaluation in libraries:Relating operations and clients

1

2004

... 国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险.Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素.Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系.Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素.Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价.Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险.Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响. ...

Risk-cost-benefit analysis for port environmental security investments

1

... 国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险.Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素.Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系.Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素.Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价.Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险.Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响. ...

Assessing the risk of M&A:Bruner’s disaster framework applied to Berkshire Hathaway’s Gen Re Acquisition

1

2008

... 国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险.Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素.Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系.Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素.Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价.Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险.Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响. ...

The application of a planned economy country risk model to the assessment of market entry into the Chinese banking sector

1

2009

... 国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险.Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素.Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系.Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素.Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价.Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险.Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响. ...

The impact of European bank mergers on bidder default risk

1

2011

... 国外研究方面,Baillie等[20 ] 基于“自回归条件异方差模型”对跨国并购中潜在的汇率风险进行了研究,得出汇率风险主要来源于东道国政治风险.Barkema等[21 ] 利用蒙特卡罗法模拟量化分析了跨国并购过程中可能存在的各种主要风险因素.Nitecki[22 ] 改进了Miller模型,从6个方面对跨国并购风险进行了划分并单独进行评价,充分考量了不同风险类型之间可能存在的偶然联系.Lambert[23 ] 在矿业跨国并购风险因素识别中利用了HHM(等级全信息建模)的基本思想,概括了跨国并购风险因素识别的8个基本准则,有利于决策主体全面、准确地识别各个主要风险因素.Calandro[24 ] 提出运用“风险框架分析法”可以有效地对海外投资并购风险的种类与影响程度做出客观评价.Carpenter等[25 ] 利用PERM模型评估了投资于东南亚发展中国家的一些项目风险.Vallascas等[26 ] 运用Merton违约距离模型分析了收购银行的违约风险对欧洲银行并购的影响. ...

AHP-GRAM模型在企业兼并风险评价中的应用

1

2003

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

AHP-GRAM模型在企业兼并风险评价中的应用

1

2003

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

基于VaR方法的中国石油企业跨国并购的价格风险评价

1

2010

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

基于VaR方法的中国石油企业跨国并购的价格风险评价

1

2010

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

基于情景规划的跨国油气投资战略性风险评价

1

2012

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

基于情景规划的跨国油气投资战略性风险评价

1

2012

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

中国企业海外并购风险形成因素的层次结构:基于ISM模型

1

2013

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

中国企业海外并购风险形成因素的层次结构:基于ISM模型

1

2013

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

海外石油工程项目风险评价——基于粗糙集理论和突变理论

1

2013

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

海外石油工程项目风险评价——基于粗糙集理论和突变理论

1

2013

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

企业内部控制、政治风险与跨国并购绩效——基于SEM的实证分析

1

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

企业内部控制、政治风险与跨国并购绩效——基于SEM的实证分析

1

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

企业跨国战略并购风险评估及风险规避

1

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

企业跨国战略并购风险评估及风险规避

1

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

我国海外投资风险预警研究

1

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

我国海外投资风险预警研究

1

... 国内研究方面,张振辉等[27 ] 研究了资源型企业在海外矿山并购过程中的风险因素识别问题,建立了AHP-GRAM模型并进行了应用.张意翔等[28 ] 运用VAR方法中的历史模拟ARMA预测方法衡量了我国石油企业跨国并购过程中面临的价格风险.汪东进等[29 ] 在对跨国油气资源投资的战略性风险评价中利用了情景规划方法.陈泽等[30 ] 借助ISM模型,对我国企业跨国并购4个阶段的风险因素进行层次结构划分,并识别其关键性风险因素.丁浩等[31 ] 在约简风险因素方面利用了粗糙集理论,在构建海外石油项目风险评价模型时采用了突变理论.杨棉之等[32 ] 利用结构方程模型检验了企业内部控制质量、东道国的政治风险对中国企业海外并购绩效的影响.位春苗[33 ] 运用突变级数评价法考察了跨国并购的财务、政治、文化和知识产权风险.李一文[34 ] 在定义海外直接投资风险预警指标、预警的显著性水平方面利用了全概率方法. ...

海外矿山并购财务风险评价模型的构建及应用——基于GA-AHP和云物元

1

... (2)评价方法.物元模型描述事物的主要方式是有序三元组(名称、特征及其对应值),其中特征对应值为具有模糊性和随机性特征的确定数值.划分风险等级范围界限特征对应值并将其转换成具有随机性和模糊性变量的主要方法是运用云模型代替物元模型,这是云物元模型的独特优点及采用该评价方法的主要理由[35 ] . ...

海外矿山并购财务风险评价模型的构建及应用——基于GA-AHP和云物元

1

... (2)评价方法.物元模型描述事物的主要方式是有序三元组(名称、特征及其对应值),其中特征对应值为具有模糊性和随机性特征的确定数值.划分风险等级范围界限特征对应值并将其转换成具有随机性和模糊性变量的主要方法是运用云模型代替物元模型,这是云物元模型的独特优点及采用该评价方法的主要理由[35 ] . ...

固体矿产地质勘查规范总则:GB/T13908-2002

1

... (1)评价指标分级.要使各评价指标在数值上具有可比性,就需要消除其量纲和数量级,本文将各二级评价指标的取值范围定在(0,1),并进行分级.分级的主要依据为《固体矿产地质勘查规范总则》(GB/T13908-2002)[36 ] 、《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] 和Fraser研究所等机构所公布的权威数据、等级划分公认规则等,具体结果如表1 所示. ...

固体矿产地质勘查规范总则:GB/T13908-2002

1

... (1)评价指标分级.要使各评价指标在数值上具有可比性,就需要消除其量纲和数量级,本文将各二级评价指标的取值范围定在(0,1),并进行分级.分级的主要依据为《固体矿产地质勘查规范总则》(GB/T13908-2002)[36 ] 、《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] 和Fraser研究所等机构所公布的权威数据、等级划分公认规则等,具体结果如表1 所示. ...

矿区水文地质工程地质勘探规范:GB12719-91

2

... (1)评价指标分级.要使各评价指标在数值上具有可比性,就需要消除其量纲和数量级,本文将各二级评价指标的取值范围定在(0,1),并进行分级.分级的主要依据为《固体矿产地质勘查规范总则》(GB/T13908-2002)[36 ] 、《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] 和Fraser研究所等机构所公布的权威数据、等级划分公认规则等,具体结果如表1 所示. ...

... (1)矿床开采技术条件复杂.矿床开采技术条件直接影响到矿山项目开发中对矿山开采方式、矿床开拓方法、矿体采矿方法、矿山防治水、选矿工艺流程、矿山生产能力和装备技术水平等一连串相互关联的重要技术经济问题的决策.根据《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] ,矿床开采技术条件主要包括水文地质条件、工程地质条件和环境地质条件等,相应数据需要通过矿床地质勘查掌握,是判断矿床开发难易程度与安全要求的主要和基础性风险因素. ...

矿区水文地质工程地质勘探规范:GB12719-91

2

... (1)评价指标分级.要使各评价指标在数值上具有可比性,就需要消除其量纲和数量级,本文将各二级评价指标的取值范围定在(0,1),并进行分级.分级的主要依据为《固体矿产地质勘查规范总则》(GB/T13908-2002)[36 ] 、《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] 和Fraser研究所等机构所公布的权威数据、等级划分公认规则等,具体结果如表1 所示. ...

... (1)矿床开采技术条件复杂.矿床开采技术条件直接影响到矿山项目开发中对矿山开采方式、矿床开拓方法、矿体采矿方法、矿山防治水、选矿工艺流程、矿山生产能力和装备技术水平等一连串相互关联的重要技术经济问题的决策.根据《矿区水文地质工程地质勘探规范》(GB12719-91)[37 ] ,矿床开采技术条件主要包括水文地质条件、工程地质条件和环境地质条件等,相应数据需要通过矿床地质勘查掌握,是判断矿床开发难易程度与安全要求的主要和基础性风险因素. ...

金属矿山项目开发中的风险因素分析

1

2007

... (2)地质资源条件依赖性大.地质资源条件一般包括地质资源量和矿石品质2个方面.地质资源是矿山项目开发的主要对象,是开发成败的关键要素.由于地质资源埋藏于地下,其地质资源储量、矿石品质的准确性、可靠性有一定风险,探矿规范所允许的风险性偏误为±35%~±40%[38 ] .已探明并可作为矿山设计的地质资源量,是矿山生产规模与服务年限计算的基础依据,由于二者之间一般满足泰勒公式,因此可由服务年限的长短来表示地质资源量的多少.矿产资源潜力一般用远景储量来表示,因其研究程度较低,一般只作为矿山远期规划和后期布置地质勘探工作的依据,其决定了矿山的成长性. ...

金属矿山项目开发中的风险因素分析

1

2007

... (2)地质资源条件依赖性大.地质资源条件一般包括地质资源量和矿石品质2个方面.地质资源是矿山项目开发的主要对象,是开发成败的关键要素.由于地质资源埋藏于地下,其地质资源储量、矿石品质的准确性、可靠性有一定风险,探矿规范所允许的风险性偏误为±35%~±40%[38 ] .已探明并可作为矿山设计的地质资源量,是矿山生产规模与服务年限计算的基础依据,由于二者之间一般满足泰勒公式,因此可由服务年限的长短来表示地质资源量的多少.矿产资源潜力一般用远景储量来表示,因其研究程度较低,一般只作为矿山远期规划和后期布置地质勘探工作的依据,其决定了矿山的成长性. ...

甘公网安备 62010202000672号

甘公网安备 62010202000672号

{kind=link}

{kind=link}